VIB tăng trưởng bứt phá nhờ liên tục đổi mới và số hóa

Chuyển đổi số - Ngày đăng : 13:41, 13/04/2023

VIB tăng trưởng bứt phá nhờ liên tục đổi mới và số hóa

Trong gần ba thập kỷ cung cấp các sản phẩm, dịch vụ sáng tạo, VIB luôn lấy khách hàng làm trọng tâm. Đây cũng là một trong những ngân hàng đầu tiên trong khu vực chuyển dịch lên nền tảng số và tiên phong hợp tác với Microsoft để triển khai hệ sinh thái đa đám mây vào năm 2021.

Trong suốt quá trình phát triển, Ngân hàng thương mại CP Quốc Tế Việt Nam (VIB) luôn là đơn vị tiên phong trong lĩnh vực ngân hàng tại Việt Nam. Ngân hàng hiện có hơn 10.000 nhân viên hiện đang phục vụ cho hơn 4 triệu khách hàng thông qua 178 chi nhánh và phòng giao dịch trên cả nước.

Tăng trưởng bứt phá nhờ nền tảng số hóa hiện đại

Để liên tục hòa mình vào xu hướng chuyển đổi số (CĐS) toàn cầu, VIB đã và đang đẩy nhanh tốc độ đổi mới của ngân hàng và tạo ra các sản phẩm, dịch vụ mới, sáng tạo, đáp ứng hầu hết nhu cầu giao dịch tài chính của khách hàng. Trải qua đại dịch COVID-19, quá trình số hóa đã giúp VIB đảm bảo hoạt động liên tục và cung cấp các giao dịch trực tuyến liền mạch cho người dùng.

Ông Trần Nhất Minh, Phó Tổng Giám đốc kiêm Giám đốc Khối dịch vụ công nghệ VIB cho biết: “Đại dịch càng cho thấy tính cấp thiết của việc luôn sẵn sàng phục vụ khách hàng thông qua các kênh số, đặc biệt là với nhóm người dùng trẻ tuổi thường xuyên sử dụng công nghệ cho các hoạt động hàng ngày.”

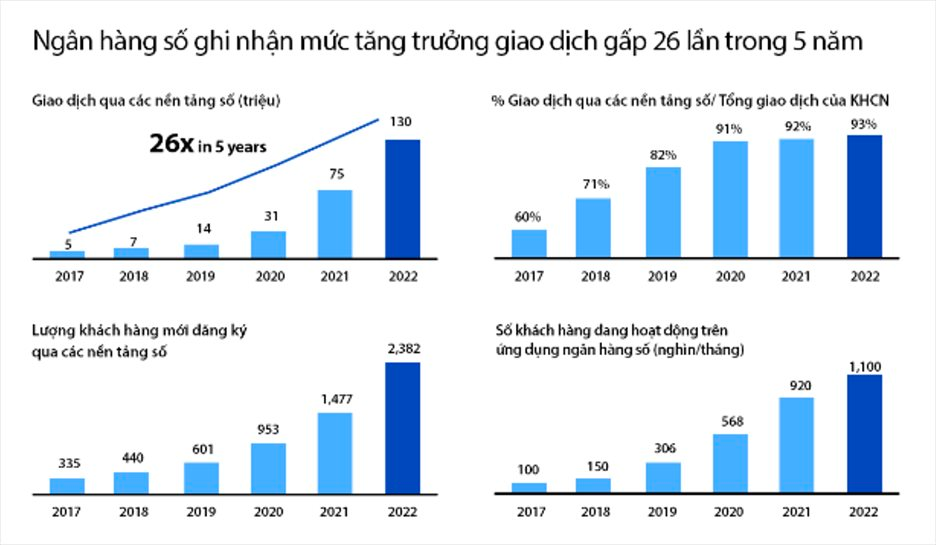

Cũng nhờ tiên phong ứng dụng công nghệ mới, số hóa từ quy trình nội bộ đến bên ngoài, VIB liên tục đạt tỷ lệ tăng trưởng cao và nằm trong top đầu ngành về tỷ lệ giao dịch của khách hàng qua các nền tảng số. Theo số liệu từ VIB, trong 5 năm (2017 – 2022) giao dịch qua các nền tảng số của ngân hàng này đã tăng trưởng gấp 26 lần.

Riêng năm 2022, số lượng giao dịch qua các nền tảng số đã tăng gấp đôi so với năm trước, chiếm tới 93% tổng giao dịch của ngân hàng. Tỷ lệ khách hàng mới qua các kênh này cũng tăng trưởng mạnh chiếm hơn 40% lượng khách hàng mới của ngân hàng trong năm vừa qua. Từ 100% phát hành thẻ vật lý trước năm 2019, đến nay hơn 50% số lượng thẻ tín dụng mới của VIB được mở qua các kênh trực tuyến như website, ứng dụng MyVIB hay các nền tảng trung gian của đối tác. Đặc biệt, ứng dụng ngân hàng số MyVIB 2.0 mới ra mắt hồi đầu tháng 6/2022 đã cán mốc 1 triệu người dùng chỉ sau 6 tháng.

Những con số ấn tượng trên không tự nhiên mà đến, đó là kết quả của chiến lược số hóa được VIB triển khai một cách tập trung và bài bản trong nhiều năm liền với hai mục tiêu chính. Một là tinh giản trên cơ sở đảm bảo đầy đủ chuẩn mực để tự động hóa quy trình kinh doanh, vận hành. Hai là ứng dụng công nghệ để tự động hóa sản phẩm, dịch vụ trên các hệ thống từ nội bộ đến bên ngoài, gia tăng trải nghiệm cho khách hàng. Theo đó, yếu tố công nghệ được ngân hàng ưu tiên đầu tư hàng đầu với chiến lược xoay quanh 3 yếu tố: "Mobile first - Cloud first - AI first" (di động trước tiên - đám mây trước tiên - AI trước tiên).

"CĐS không nên được thúc đẩy bởi nhu cầu cắt giảm chi phí hoặc tuân thủ - đó là sự tư duy lại triệt để về sản phẩm, dịch vụ và quy trình để phục vụ tốt nhất cho khách hàng và nhân viên. Để thực sự thành công, quá trình chuyển đổi không bao giờ nên kết thúc", đại diện VIB cho biết.

Cá nhân hóa dịch vụ ngân hàng số

Với "Cloud first", VIB đã tiên phong ứng dụng đám mây vào phát triển nền tảng ngân hàng số MyVIB 2.0. Đây là ứng dụng ngân hàng di động trên nền tảng đám mây đầu tiên tại Việt Nam được tối ưu hóa khi lưu trữ trên Azure, giúp khách hàng có thêm nhiều trải nghiệm thú vị khi giao dịch tài chính cùng VIB. “Trong hơn 93% giao dịch của khách hàng VIB được thực hiện trên nền tảng số, MyVIB 2.0 chiếm tỷ trọng khá lớn”, ông Minh chia sẻ.

Để luôn cung cấp các dịch vụ tài chính xuyên suốt cho khách hàng, MyVIB 2.0 được thiết kế dựa trên việc kết hợp nhiều micro-service theo kiến trúc mô-đun. Điều này có nghĩa là sửa chữa từng micro-service sẽ không làm gián đoạn chức năng của những micro-service còn lại. “Nhờ vậy, chúng tôi có thể thay đổi hoặc cập nhật ứng dụng nhanh chóng và nhiều lần trong ngày nếu cần thiết mà không làm ảnh hưởng đến quá trình sử dụng ứng dụng của khách hàng”, ông Minh cho biết. Phương thức này phù hợp với ba trụ cột chiến lược mà VIB đang triển khai gồm Mobile-first, Cloud-first, and AI-first.

Giờ đây, khách hàng có thể trải nghiệm dịch vụ cá nhân hóa với MyVIB 2.0 tương đương như khi đến ngân hàng giao dịch. MyVIB 2.0 cung cấp tính năng thực tế tăng cường (AR) giúp gia tăng các trải nghiệm thú vị cho khách hàng khi giao dịch cùng VIB. “Người dùng có thể truy cập nhiều tính năng tài chính trên AR như thực hiện giao dịch bằng khẩu lệnh thông qua trợ lý ảo AI hỗ trợ bằng giọng nói. Nó thuận tiện hơn và mang lại hiệu quả tương đương”, ông Minh cho biết.

Mức độ bảo mật vượt trội dành cho khách hàng được thể hiện qua các lớp xác nhận và ủy quyền trước khi truy cập vào các tệp và dữ liệu. Điều này nâng cao khả năng phòng chống mã độc tống tiền và đe dọa về an ninh mạng, giúp hệ thống được bảo vệ tốt hơn. Bên cạnh đó, VIB có thể duy trì mức độ bảo mật cần thiết dựa trên nhu cầu của người dùng với đám mây.

“Không còn dựa vào các gói bảo mật mà phải mất 12 tháng để triển khai và cần được gia hạn 5 năm một lần, trên đám mây, chúng tôi hiện có thể thực hiện các thay đổi trong một hoặc hai ngày tùy theo nhu cầu hiện tại", Giám đốc Khối Dịch vụ Công nghệ VIB chia sẻ thêm.

Việc ra mắt MyVIB 2.0 với những công nghệ mới lần đầu tiên được tích hợp trên ứng dụng ngân hàng di động tại Việt Nam là bước đột phá của VIB trong đón đầu xu hướng công nghệ tiên tiến trên thế giới và ứng dụng vào sản phẩm - dịch vụ ngân hàng. Điều này góp phần khẳng định vị thế ngân hàng hàng đầu về ứng dụng công nghệ của VIB và quan trọng hơn là mang lại cho người dùng những trải nghiệm tài chính khác biệt, an toàn và ổn định vượt bậc.

Mở rộng nền tảng công nghệ

Chuyển sang giải pháp đám mây đồng nghĩa với việc VIB đã giảm đáng kể việc đầu tư chi phí và thời gian vào việc chọn lựa, cài đặt và thử nghiệm các máy chủ truyền thống. Nhờ đó, sự linh hoạt để mở rộng quy mô khi cần thiết cũng tăng lên.

“Khi cần mở rộng dung lượng máy chủ, chúng tôi chỉ cần viết một dòng mã và máy chủ sẽ đáp ứng yêu cầu sau khoảng một phút”, ông Minh cho biết. Theo đó, toàn bộ quá trình mua và cài đặt máy chủ, lưu trữ và phân bổ mạng lưới dữ liệu trước đây thường mất từ vài tháng đến khoảng 1 năm để hoàn tất. Hiện nay, trên đám mây, mọi thứ giờ đây chỉ mất tối đa hai tuần, điều này đã giúp VIB nâng cao hiệu quả và tiết kiệm rất nhiều thời gian.

Việc sử dụng đám mây cũng giúp VIB gia tăng tính linh hoạt trong việc sử dụng chi phí dành cho lĩnh vực công nghệ thông tin khi dịch chuyển mô hình chi phí từ CapEx sang OpEx. Thay vì dành chi phí cho cơ sở hạ tầng, ngân hàng giờ đây chỉ cần chi trả cho các dịch vụ đám mây cần thiết để bổ sung dung lượng máy chủ, dung lượng lưu trữ hay tăng cường bảo mật.

Chuyển dịch sang nền tảng đa đám mây nằm trong giai đoạn đầu của lộ trình 10 năm CĐS tại VIB. Bước tiếp theo sẽ bao gồm hiện đại hóa khối lượng công việc điện toán trên môi trường mới, tăng cường bảo mật và khởi động các dự án về dữ liệu lớn (Big Data), trí tuệ nhân tạo (AI), Internet vạn vật (IoT), v.v.

VIB đặt mục tiêu tăng trưởng từ 4 triệu khách hàng hiện hữu lên 10 triệu khách hàng đến năm 2026. Theo đó, ngân hàng sẽ tiếp tục tập trung nguồn lực vào công nghệ và ngân hàng số, đẩy nhanh tốc độ đổi mới để tạo ra các sản phẩm, dịch vụ mới, sáng tạo, đáp ứng hầu hết nhu cầu giao dịch tài chính của khách hàng, qua đó góp phần thúc đẩy xã hội không tiền mặt và khẳng định mục tiêu dẫn đầu về số hóa trong ngành ngân hàng.

“Ưu tiên của chúng tôi là trở thành ngân hàng sáng tạo và hướng đến khách hàng nhất tại Việt Nam. Áp dụng công nghệ hiện đại vào các hoạt động sẽ giúp chúng tôi đạt được điều này”, ông Minh cho biết./.