Thị trường viễn thông Việt Nam: Chọn dư địa nào để phát triển bền vững?

Chuyển động ICT - Ngày đăng : 07:20, 03/10/2024

Thị trường viễn thông Việt Nam: Chọn dư địa nào để phát triển bền vững?

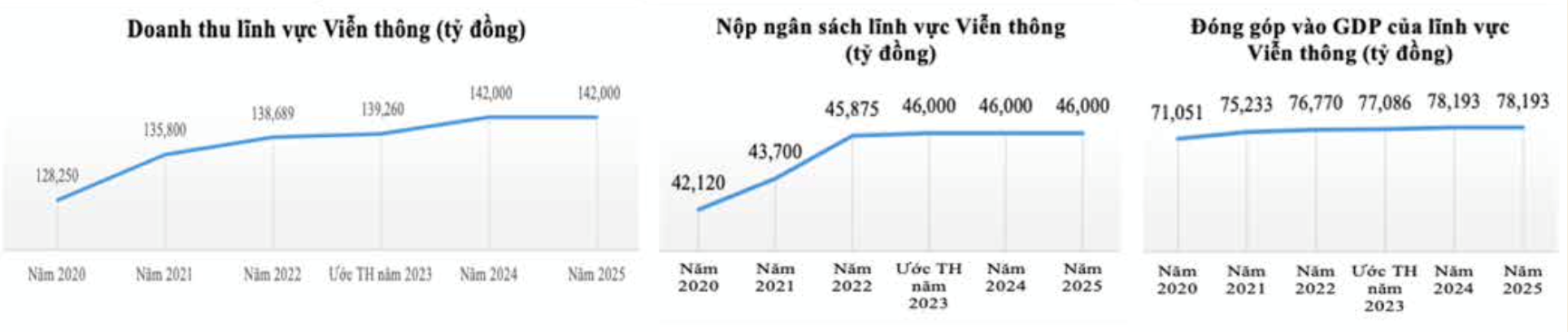

Năm 2023, tổng doanh thu dịch vụ viễn thông ước đạt 139.260 tỷ đồng, tăng 0,41% so với cùng kỳ năm 2022 và đạt 99,5% kế hoạch năm 2023. Nộp ngân sách nhà nước lĩnh vực viễn thông ước đạt 46.000 tỷ đồng, tăng khoảng 0,27% so với cùng kỳ năm 2022 và đạt 93% so với kế hoạch năm 2023.

Tóm tắt:

- Thị trường viễn thông Việt Nam năm 2023:

+ Thị trường viễn thông truyền thống bị thu hẹp;

+ Sự lãng phí nguồn lực nhìn từ điểm cung cấp DVVT/ Cửa hàng bán lẻ cấp 1.

- Các xu hướng định hình thị trường viễn thông Australia:

+ Đẩy mạnh việc triển khai 5G của Australia;

+ Triển khai nhiều công nghệ IoT.

- Khuyến nghị cho thị trường viễn thông Việt Nam:

+ Đầu tư mạnh hạ tầng để mở rộng không gian tăng trưởng;

+ Đẩy mạnh triển khai 5G tại Việt Nam.

Năm 2022, doanh thu dịch vụ viễn thông đạt 138.000 tỷ đồng, chỉ tăng 1,6% so với năm 2021. Tốc độ tăng trưởng thực tế này cho thấy các nhà cung cấp dịch vụ viễn thông trong nước phải nhanh chóng chuyển dịch tư duy, tìm hướng phát triển mới trong thế giới số.

Thị trường viễn thông Việt Nam năm 2023

1. Thị trường viễn thông truyền thống bị thu hẹp

Đánh giá của Bộ TT&TT cho thấy tăng trưởng doanh thu, lợi nhuận của các doanh nghiệp viễn thông (DNVT) trong những năm qua đã sụt giảm tăng trưởng, thấp hơn tăng trưởng GDP, ví dụ mức tăng của Viettel là 2-5%/năm, VNPT là 2-3%/ năm, MobiFone giảm 4-10%/năm (Bảng 1).

Các nhà mạng chưa tìm thấy không gian tăng trưởng mới, trong khi không gian cũ hết dư địa, thậm chí suy giảm ví dụ như các dịch vụ truyền thống (điện thoại và nhắn tin SMS) đã từng chiếm gần 100% doanh thu di động của nhà mạng thì cơ bản sẽ giảm xuống chỉ còn dưới 10%. Một nhà mạng viễn thông thế hệ mới (NGN) tăng trưởng tốt là mức 10%, tăng trưởng mức đạt yêu cầu là trên 5%. Nếu không sớm mở ra không gian mới, thì DNVT Việt Nam sẽ không có tương lai.

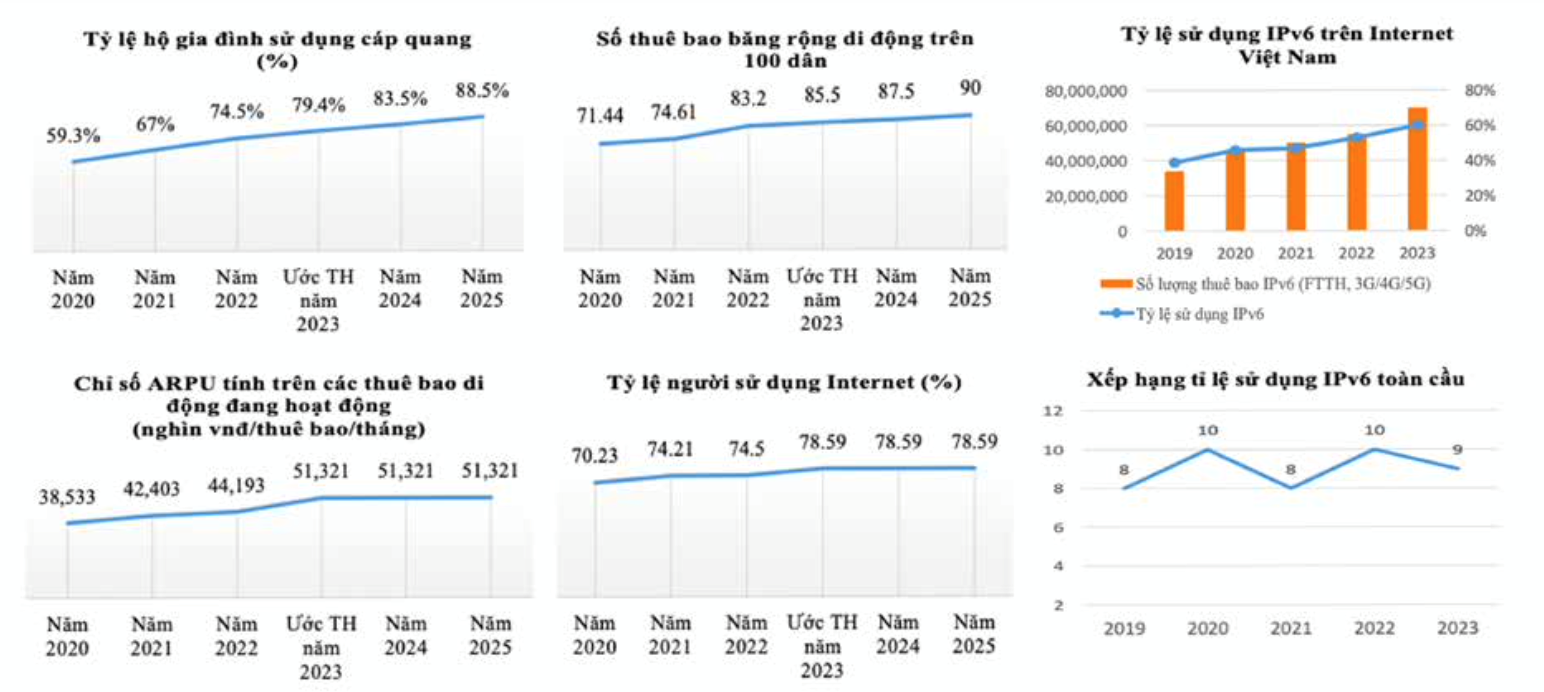

Tỷ lệ người dùng smartphone/người dùng điện thoại di động ước đạt 84,4%, cao hơn tỷ lệ trung bình quốc tế là 63% theo Statista. Có 42/63 (chiếm 75%) tỉnh, thành đã ban hành Kế hoạch phát triển Hạ tầng số. Số thuê bao băng rộng di động đạt 84,9 triệu thuê bao (tương ứng với tỷ lệ 85,5 thuê bao/100 dân), tăng 1,75% so với cùng kỳ năm ngoái và đạt 95,4% kế hoạch năm 2023.

Tốc độ băng rộng cố định tháng 10/2023 (theo Ookla) đạt 104,08 Mbit/s, tăng 31,9% so với cùng kỳ năm 2022 xếp thứ 41/181 quốc gia, vùng lãnh thổ. Báo cáo của Bộ TT&TT cũng cho biết tốc độ truy cập Internet băng rộng di động tháng 10/2023 (theo Ookla) đạt 44,92 Mbit/s, tăng 13,78% so với cùng kỳ năm 2022, xếp thứ 57/181 quốc gia, vùng lãnh thổ. Có 82/85 (96%) bộ, ngành, địa phương ban hành kế hoạch chuyển đổi IPv6. Chuyển đổi IPv6 cho Cổng Thông tin điện tử, Dịch vụ công được 75/85 (88%) bộ, ngành, địa phương (vượt chỉ tiêu 2023), tăng trưởng 14%.

Năm 2024, Bộ TT&TT cho biết nhiệm vụ trọng tâm đối với lĩnh vực viễn thông với mục tiêu tổng doanh thu lĩnh vực viễn thông đạt 21 tỷ USD. Thị phần dịch vụ điện toán đám mây (ĐTĐM) của doanh nghiệp (DN) Việt Nam tại thị trường nội địa đạt 50%. Tỷ lệ hộ gia đình sử dụng cáp quang đạt 84%. Tỷ lệ người sử dụng Internet đạt 76%...

2. Sự lãng phí nguồn lực nhìn từ điểm cung cấp DVVT/Cửa hàng bán lẻ cấp 1

Theo số liệu thống kê của MobiFone (https:// www.mobifone.vn/gioi-thieu/diem-cung-cap- dich-vu-vien-thong), DN này hiện có 660 điểm cung cấp dịch vụ viễn thông (9 khu vực) và 100 cửa hàng bán lẻ cấp 1 trên địa bàn cả nước. Một điểm dễ nhận thấy tại các điểm giao dịch/cửa hàng của MobiFone là sự đầu tư bài bản và chuyên nghiệp của DN từ khâu nhận diện thương hiệu đến sự đầu tư vào cơ sở vật chất (CSVC), đội ngũ giao dịch viên (GDV) của các điểm giao dịch và cửa hàng. MobiFone cũng đầu tư mạnh CNTT và thiết bị lắp đặt tại cửa hàng nhằm phục vụ KH được tốt nhất.

Tuy nhiên, hầu hết các điểm cung cấp DVVT/cửa hàng này đều lãng phí không gian trưng bày với việc các kệ để trống; các hình ảnh quảng cáo có từ cách đây 4-6 năm (ví dụ vẫn quảng cáo Galaxy Note 9 vốn ra mắt từ năm 2018). Nguyên nhân của tình trạng này được các chuyên gia chỉ ra từ cách đây nhiều năm do việc các DNVT Việt Nam đã không đi đúng mô hình kinh doanh như của các DNVT thế giới đó là vừa cung cấp DVVT-CNTT vừa kinh doanh thiết bị đầu cuối (điện thoại, máy tính bảng, phụ kiện....) hợp tác với các nhà sản xuất thiết bị đầu cuối hàng đầu thế giới.

Chính việc các DNVT Việt Nam bỏ qua mảng kinh doanh thiết bị đầu cuối; không có sự hợp tác chiến lược với các nhà sản xuất thiết bị đầu cuối (Apple, Samsung, Vivo, Oppo, Xiaomi, Realme...) đã khiến cho thị trường thiết bị đầu cuối này rơi vào tay các nhà bán lẻ, bán buôn khác (TGDD/ĐMX, FPT Shop, CellphoneS, Hoàng Hà, Nguyễn Kim,...).

Theo dự báo của Công ty Nghiên cứu thị trường Statista, trong năm 2024, thị trường smartphone tại Việt Nam sẽ đạt 4 tỉ USD (tức 100.000 tỷ VNĐ), mức tăng trưởng kép 1,45% trong giai đoạn từ năm 2024 đến 2028. Dự kiến đến năm 2024, doanh số tiêu thụ smartphone tại Việt Nam sẽ đạt 21,4 triệu chiếc. Chính các DNVT đã tự làm khó mình trong việc biến mình thành “người hòa mạng” cho các DN bán lẻ thiết bị đầu cuối mà việc cung cấp DVVT này vốn mang lại ít giá trị nhất trong chuỗi cung ứng sản phẩm và dịch vụ cho người sử dụng DVVT.

Ngoài ra, việc đầu tư máy lấy số và scan giấy tờ đầu tư hiện đại nhưng khi kiểm tra thực tế tại cửa hàng thì không hoạt động. Với việc chỉ có ít khách hàng đến giao dịch chuẩn hóa thông tin thuê bao, hòa mạng theo gói cước mới hoặc đơn giản là cắt dịch vụ... thì việc dùng các thiết bị CNTT nói trên là một sự đầu tư lãng phí ở thời điểm hiện nay.

Đội ngũ nhân lực được đào tạo bài bản nhưng ít khách dẫn đến lãng phí nguồn nhân lực chất lượng cao và vô hình chung cũng là gánh nặng cho doanh nghiệp về doanh thu, lợi nhuận trong bối cảnh thị trường viễn thông đã bão hòa và hết dư địa tăng trưởng; cạnh tranh gay gắt từ các dịch vụ OTP với DVVT truyền thống (thoại, sms) và bối cảnh suy thoái kinh tế hậu COVID-19...

Bên cạnh đó, một thông tin có ảnh hưởng đến mô hình hoạt động của các điểm cung cấp DVVT/cửa hàng không chỉ của MobiFone mà còn của các nhà mạng khác đó là việc Bộ TT&TT đề xuất bổ sung hình thức đăng ký thuê bao viễn thông trực tuyến thông qua sử dụng phần mềm, ứng dụng do DN sở hữu, thống nhất trong dự thảo Nghị định quy định chi tiết một số điều và biện pháp thi hành Luật Viễn thông 2023. Đăng ký thuê bao online sẽ tạo thuận lợi cho người dùng và nhà cung cấp DVVT; sẽ trực tiếp tác động đến hệ thống các điểm/cửa hàng CCDVVT hiện nay (nếu không thay đổi mô hình phù hợp) trong việc tiếp tục duy trì hay đóng cửa bớt nhằm giảm tối đa chi phí thuê mặt bằng, tuyển dụng nhân sự hay đầu tư CSVC vốn đang rất lãng phí như hiện nay.

Kinh nghiệm từ thị trường viễn thông Australia

1. Tổng quan thị trường Viễn thông Australia

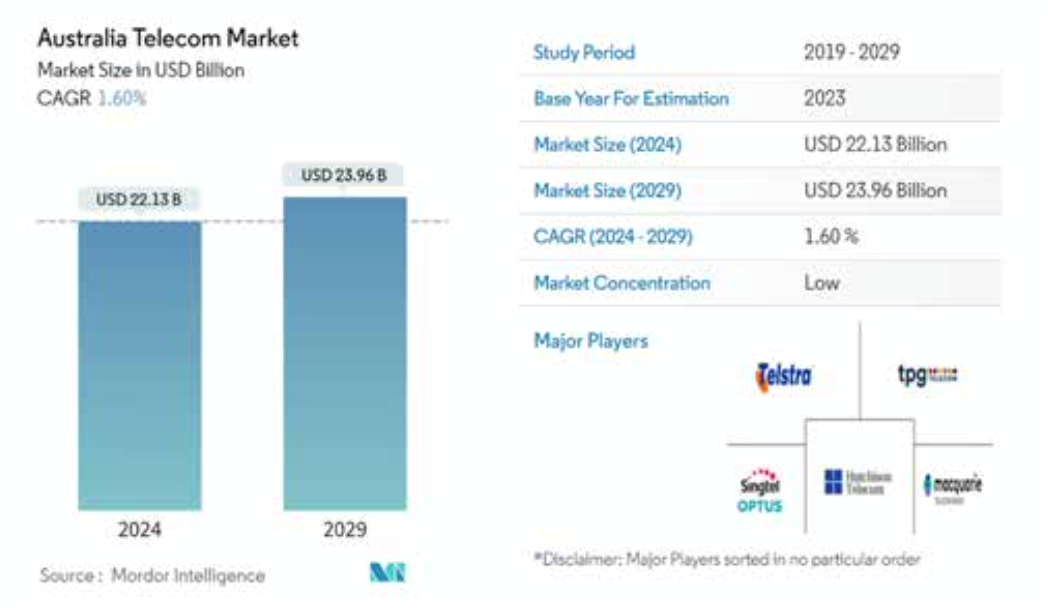

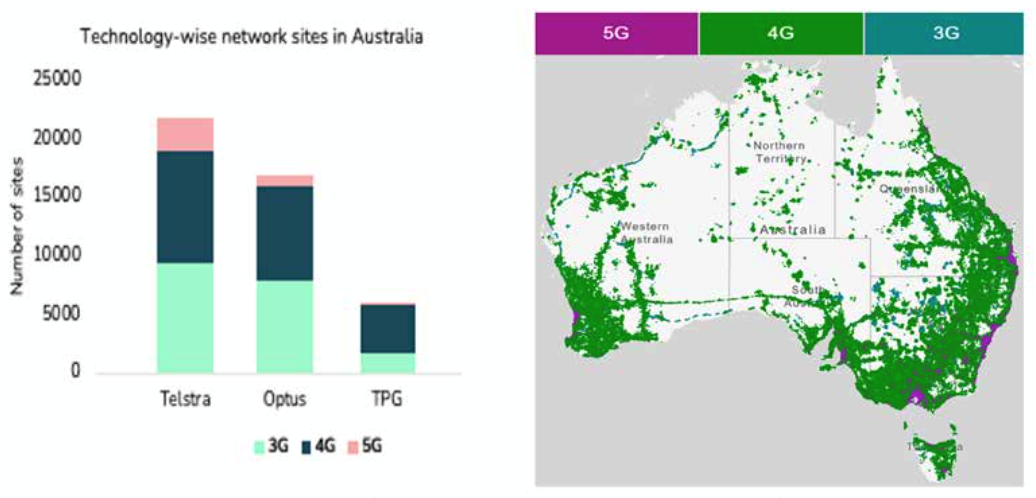

Quy mô thị trường Viễn thông Australia ước tính đạt 22,13 tỷ USD vào năm 2024 và dự kiến sẽ đạt 23,96 tỷ USD vào năm 2029, tăng trưởng với tỷ lệ tốc độ tăng trưởng kép hằng năm (Compound Annual Growth Rate – CAGR) là 1,6% trong giai đoạn dự báo (2024-2029). Ba DNVT di động hàng đầu của Australia là Telstra, Optus và TPG cung cấp dịch vụ di động, các hoạt động viễn thông tích hợp theo chiều dọc và cung cấp nhiều loại hàng hóa bán lẻ cho các dịch vụ di động khác nhau.

Các DNVT Australia đang tối đa hóa lợi thế của việc chuyển đổi đám mây với các dịch vụ đám mây như phân tích, học máy và trí tuệ nhân tạo (AI) để trở thành các tổ chức dựa trên dữ liệu. Theo ước tính của Deloitte, 38% tổ chức ở Australia đang đầu tư đáng kể vào AI. Với việc sử dụng rộng rãi đám mây từ năm 2020, hiện các DNVT Australia đang được hưởng lợi từ việc kiểm soát dữ liệu của họ nhiều hơn.

Các DNVT Australia có thể đặt tiêu chuẩn cao trong việc tận dụng tiềm năng của lợi thế thông minh khi mà Australia là một trong những quốc gia đầu tiên triển khai 5G và có thị trường phát triển mạnh cho các nhà cung cấp công nghệ và tích hợp hệ thống. Sự kết hợp của các công nghệ này có thể được các doanh nghiệp Australia thử nghiệm để tiếp tục nỗ lực chuyển đổi kỹ thuật số của họ ở mức độ lớn hơn.

Với ba mạng đang hoạt động, Australia đang dẫn đầu trong việc triển khai 5G. Các nhà khai thác mạng di động (MNO) của Australia đã lắp đặt khoảng 4.000 trạm gốc 5G đang hoạt động tính đến cuối năm 2021 và nhiều trạm khác đã được bổ sung vào năm 2022-2023. Ngành viễn thông đang tiến hành thử nghiệm công nghệ 5G với sự hỗ trợ từ Sáng kiến Đổi mới 5G của chính phủ Australia. Theo số liệu thống kê do GSMA Intelligence thu thập, Australia đứng thứ ba trên thế giới về số lượng thiết bị kết nối 5G trên mỗi người.

Mặc dù chính phủ Australia đã đưa ra cam kết rõ ràng trong việc giúp các Nhà khai thác mạng di động (Mobile Network Operator-MNO) cài đặt mạng 5G một cách nhanh chóng và hiệu quả, nhưng phần lớn vẫn phụ thuộc vào việc các MNO chi tiền cho cơ sở hạ tầng. Ngay cả khi các MNO mua thêm phổ tần số, nhà mạng vẫn cần cơ sở hạ tầng vật lý bổ sung để hỗ trợ mạng nhằm cung cấp vùng phủ sóng và khả năng sử dụng. Sáng kiến Đo băng thông rộng của Australia đã được mở rộng vào năm 2021 và hiện bao gồm các phân khúc thị trường khác, cụ thể là Mạng băng thông rộng quốc gia (NBN) cố định. Các mạng truy cập siêu nhanh khác cung cấp các dịch vụ cố định và không dây.

Theo Bộ Cơ sở hạ tầng, Giao thông, Phát triển khu vực, Truyền thông và Nghệ thuật (https:// www.infrastructure.gov.au/), một ngôi nhà trung bình tại Australia sẽ cần 420 Gb dữ liệu hàng tháng vào năm 2026, gấp hơn bốn lần nhu cầu trong năm 2016. Dự đoán này được đưa ra trong Tài liệu nghiên cứu về Nhu cầu Băng thông rộng Cố định của BCAR tại Australia. Sự phát triển của Mạng băng thông rộng quốc gia (NBN) sẽ cung cấp đủ dung lượng băng thông rộng cho các gia đình ở Australia, cả hiện tại và trong thập kỷ này, bất chấp mức tiêu thụ dữ liệu ngày càng tăng nhanh của đất nước.

Một điểm đáng lưu ý là việc đại dịch COVID-19 gây áp lực nhu cầu lớn chưa từng có lên mạng viễn thông của Australia. Trường học, gia đình và nhiều doanh nghiệp chuyển sang làm việc, học tập và giao lưu từ xa gần như chỉ sau một đêm. Tất cả các hoạt động này đều cần liên lạc video và truy cập web dữ liệu cao. Theo Ủy ban Cạnh tranh và Người tiêu dùng Australia (ACCC), nhu cầu liên tục về dịch vụ và dung lượng băng thông rộng sẽ tiếp tục tăng. Công nghệ và truyền thông đã cho phép người dân Australia làm việc tại nhà, tiếp tục học tập và duy trì kết nối trong suốt đại dịch COVID-19. Cơ hội phát triển công nghệ phù hợp với sự phát triển nhanh chóng của một số công nghệ chủ chốt hỗ trợ nền kinh tế số của Australia.

Từ sau năm 2022 trở đi chính những cơ hội và tiềm năng thị trường viễn thông mới cho các mô hình công ty mới sẽ được tạo ra bởi những thay đổi về kinh tế và kỹ thuật của Australia.

2. Các xu hướng định hình thị trường viễn thông Australia

Thứ nhất, đẩy mạnh việc triển khai 5G của Australia:

Khoảng 4 trong 5 người Úc đã có quyền truy cập 5G và đến năm 2025, dự kiến 95% dân số sẽ được phủ sóng 5G. Một báo cáo ngành gần đây do PwC đưa ra cho Ủy ban Thương mại và Đầu tư Australia (Austrade) cho biết, mạng 5G tốc độ nhanh sẽ cách mạng hóa cách Australia làm việc và sinh sống. 5G hứa hẹn ba cải tiến lớn: tốc độ mạng nhanh hơn, độ trễ giữa gửi và nhận dữ liệu ít hơn (độ trễ thấp hơn) và nhiều thiết bị hơn có thể kết nối cùng một lúc. Nó tạo ra cơ hội cả trong lĩnh vực kết nối kỹ thuật số và trong các ngành công nghiệp rộng lớn hơn.

Kết nối đồng thời là chìa khóa cho các ứng dụng Internet vạn vật (IoT), chẳng hạn như cho phép tất cả các thiết bị, camera an ninh và thiết bị giải trí trong nhà bạn kết nối với web cùng một lúc. Độ trễ thấp hơn mở đường cho công nghệ yêu cầu phản hồi tức thời với tín hiệu, chẳng hạn như ô tô tự lái hoặc robot công nghiệp. Trong báo cáo của mình, PwC dự đoán 5G sẽ mở ra cánh cửa cho các doanh nghiệp áp dụng một loạt công nghệ mới nổi dựa trên những kết nối tốt hơn này – từ máy bay không người lái vận chuyển thiết bị y tế đến việc kết hợp thực tế ảo để nâng cao trải nghiệm mua sắm.

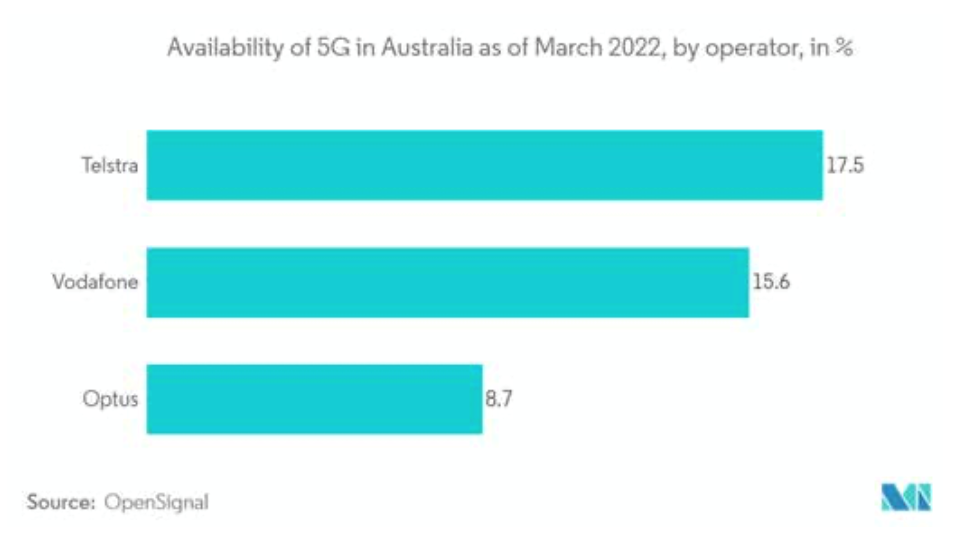

Trong báo cáo cơ sở hạ tầng di động năm 2021 của ACCC cho thấy ba nhà khai thác chủ đạo là Telstra, Optus và TPG có tổng cộng 24.896 trạm BTS gốc. Trong số này, 5% liên quan đến công nghệ 5G. Các nhà khai thác mạng di động (MNO) của Australia đã lắp đặt khoảng 4.000 trạm gốc 5G đang hoạt động tính đến cuối năm 2021 và nhiều trạm khác đã được bổ sung vào năm 2022-2023 và những năm tiếp theo để đạt được mục tiêu phủ sóng toàn bộ dân số Australia. Trong số này Telstra có mạng 5G lớn nhất với 2695 địa điểm, Optus với 1010 địa điểm và TPG với 163 địa điểm.

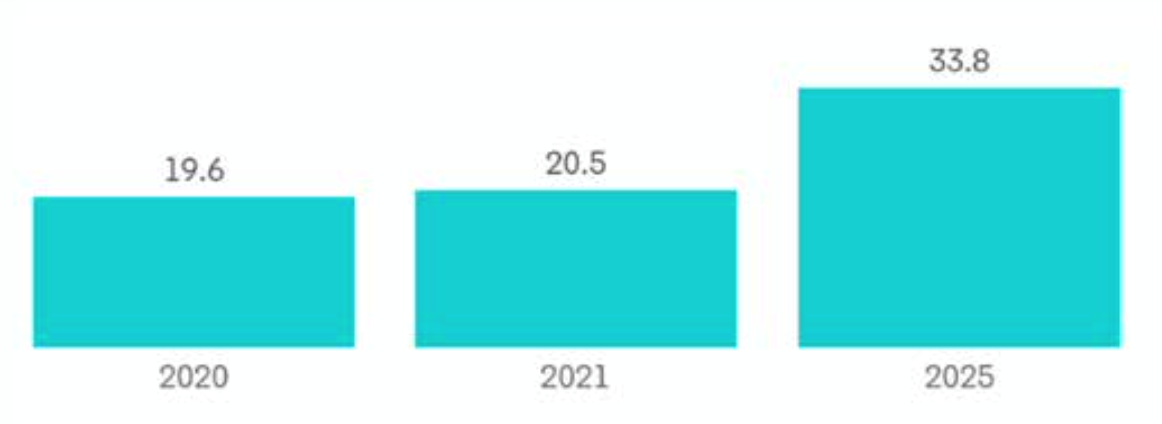

Theo phân tích kinh tế được thực hiện trong báo cáo nói trên, 5G sẽ thúc đẩy tổng sản phẩm quốc nội (GDP) của Australia thêm 67 tỷ USD so với mức hiện tại vào năm 2030. Ước tính này tương đương với những ước tính trước đó đã phát hiện ra những lợi thế tổng thể khá lớn trong các lĩnh vực quan trọng như chăm sóc sức khỏe, tài chính, sản xuất tiên tiến và giải trí tiêu dùng. Theo phân tích của GSMA, nếu Australia có thể duy trì mức độ dẫn đầu hiện tại về tỷ lệ sử dụng thiết bị 5G (so với quỹ đạo dự đoán hiện tại), mức tăng sẽ trị giá 27 tỷ USD vào năm 2030 (tính theo đô la năm 2022).

Các trường hợp sử dụng 5G dành riêng cho ngành, chẳng hạn như tự động hóa nhà kính trong nông nghiệp, giám sát kho hàng từ xa trong sản xuất, phân tích dữ liệu về kết quả của bệnh nhân trong chăm sóc sức khỏe và giám sát giao thông cho các thành phố thông minh, là những mối quan tâm đặc biệt của các nhà điều hành doanh nghiệp.

Điều này khác biệt đáng kể so với các thế hệ công nghệ di động trước đây khi các mục đích sử dụng như mạng di động, dữ liệu, ứng dụng, v.v., được áp dụng rộng rãi hơn cho nền kinh tế. Các tổ chức trong lĩnh vực dịch vụ và thông tin, truyền thông và viễn thông chuyên nghiệp có mức độ sẵn sàng cao nhất trong ngành đối với 5G, dựa trên việc phát triển một chỉ số duy nhất về mức độ sẵn sàng của 5G dựa trên nhiều yếu tố khác nhau.

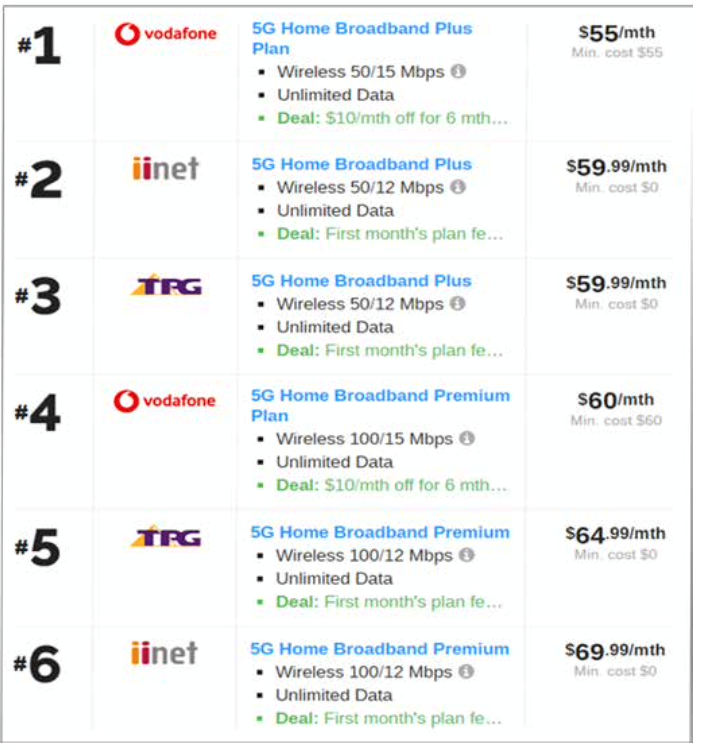

Theo nghiên cứu của ACCC, các DNVT đang tạo ra doanh thu từ việc truy cập vào tính khả dụng của 5G theo các phương pháp khác nhau đáng kể. Ví dụ: Telstra giới hạn quyền truy cập vào mạng truy cập 5G của mình đối với những người tiêu dùng đăng ký hợp đồng dịch vụ trả sau có giá ít nhất 65 USD/tháng hoặc các gói trả trước cần nạp lại ít nhất 60 USD/28 ngày. Ngược lại, tất cả các gói trả sau của Optus, có giá khởi điểm từ 45 USD/tháng trở lên, đều có quyền truy cập 5G. Tương tự, Vodafone, kết nối mạng 5G của TPG, có sẵn trên tất cả các gói trả sau với giá khởi điểm là 40 USD mỗi tháng. Vodafone cung cấp kết nối 5G trên thiết bị trả trước.

Thứ hai, IoT tại thị trường viễn thông Australia:

Sự trưởng thành của lĩnh vực viễn thông cá nhân (P2P) đã buộc các DNVT Australia phải tìm kiếm nguồn doanh thu mới để mở rộng. Do số lượng máy móc trên toàn thế giới nhiều hơn con người nên khái niệm dịch vụ liên lạc giữa Máy với Máy (Machine to Machine -M2M) khá hấp dẫn. Mục tiêu này có thể được hiện thực hóa với Internet of Things (IoT), điều này cũng sẽ dẫn đến sự gia tăng số lượng kết nối. Khả năng tăng trưởng to lớn này trong lĩnh vực viễn thông của Australia đã tạo ra tiếng vang lớn trong lĩnh vực kinh doanh IoT. Bối cảnh viễn thông và truyền thông của Australia đang thay đổi mạnh mẽ do công nghệ mới nổi và sở thích của người tiêu dùng đang thay đổi.

IoT đã tạo ra sự thay đổi đáng kể trong mười năm qua, cách mạng hóa cấu trúc doanh nghiệp và trải nghiệm của người tiêu dùng. IoT đề cập đến nhiều liên kết không dây và có dây của các thiết bị cá nhân, người tiêu dùng và công nghiệp, cho phép các ứng dụng đa dạng mà không bị giới hạn ở các nền tảng công nghệ, ngành công nghiệp, sản phẩm hoặc thiết bị. Dữ liệu thiết bị IoT có thể mang lại những góc nhìn mới mẻ, đặc biệt khi được kết hợp với các công cụ phân tích mạnh mẽ. IoT là một nguồn thu nhập đang phát triển trong ngành viễn thông. Theo đó, doanh thu IoT của Telstra chỉ tăng 4,9% (năm 2021) cho thấy sự cải thiện một chút so với mức tăng trưởng năm 2020 (4,7%). Cả hai con số đều bất ngờ vì số lượng kết nối IoT đã tăng hơn 20% trong cả hai năm.

Hiện Australia đang triển khai một số công nghệ IoT. Chẳng hạn Narrowband IoT (NB-IoT) là một công nghệ IoT được sử dụng rộng rãi và được phân loại là công nghệ 5G, tiêu chuẩn hóa bởi 3GPP vào năm 2016.

NB-IoT nhanh chóng gây được tiếng vang là công nghệ LPWAN1 hàng đầu cung cấp cho một loạt các thiết bị IoT mới, bao gồm bãi đậu xe thông minh, các tiện ích, thiết bị đeo và giải pháp công nghiệp. Giao tiếp trong môi trường cố định rất phù hợp với NB-IoT và việc truyền giọng nói không thể được gửi qua nó. Tại Australia, mạng NB-IoT được thiết lập bởi Telstra, TPG Telecom Limited (trước đây là Vodafone Hutchison Australia -VHA) và Optus.

Theo VHA, NB-IoT của họ cung cấp các ứng dụng như quản lý chăm sóc người già và dịch vụ tòa nhà thông minh, hỗ trợ 89% dân số Australia. Theo nghiên cứu của Techwire Asia, Trung tâm điều khiển Telstra do Cisco cung cấp là kết quả của sự hợp tác giữa Telstra và Cisco nhằm cung cấp cho doanh nghiệp khả năng quản lý kết nối tinh vi cho các dịch vụ IoT.

Telstra cung cấp khả năng hiển thị và tính linh hoạt cao hơn để quản lý DN của họ tốt hơn và chuyển đổi dữ liệu IoT thành công cụ ra quyết định hữu ích cho hàng nghìn khách hàng, bao gồm các tổ chức tài chính, nhà bán lẻ và chính phủ lớn của Australia. Telstra sử dụng giải pháp SaaS của Trung tâm điều khiển IoT của Cisco. Thông qua các thiết bị IoT của mình, các doanh nghiệp Australia có thể hưởng lợi từ 5G với kết quả kinh doanh tốt hơn. Việc tích hợp giữa các lĩnh vực sẽ rất quan trọng để đảm bảo 5G và IoT có thể mang lại kết quả tốt nhất với nhiều trường hợp sử dụng hơn.

Thị trường viễn thông Việt Nam: Chọn dư địa nào để mở rộng không gian tăng trưởng và phát triển bền vững

Theo đánh giá của Bộ TT&TT, trong 30 năm tới, sẽ có những chuyển dịch quan trọng trong lĩnh vực viễn thông - công nghệ thông tin - công nghệ số, như chuyển từ hạ tầng viễn thông sang hạ tầng số; từ hạ tầng thông tin liên lạc sang hạ tầng kinh tế số; từ công nghệ thông tin sang công nghệ số; từ ứng dụng công nghệ thông tin sang chuyển đổi số; từ tự động hóa sang thông minh

hóa, sang trí tuệ nhân tạo; từ xử lý thông tin hữu hạn sang xử lý dữ liệu số vô hạn để sinh ra giá trị mới; từ phần mềm riêng lẻ sang nền tảng số; từ gia công, lắp ráp sang làm sản phẩm Make in Viet Nam; từ doanh nghiệp dịch vụ sang doanh nghiệp công nghiệp và công nghệ; từ doanh nghiệp khai thác sang doanh nghiệp nghiên cứu phát triển các ứng dụng số...

Các chuyển dịch đó cũng chính là định hướng phát triển của các nhà mạng và không gian tăng trưởng mới của nhà mạng là hạ tầng số, 5G, AI, chip bán dẫn, dịch vụ chuyển đổi số, an ninh mạng...

Trong bối cảnh ngành viễn thông đã bão hòa, dịch vụ viễn thông truyền thống suy giảm, thì việc thúc đẩy các dịch vụ mới, tận dụng các cơ hội để kinh doanh nhằm giữ vững và phát triển tốt hơn những thành quả đã có. Năm 2023 Quốc hội đã thông qua Luật Viễn thông sửa đổi nhằm thể chế hóa chủ trương về phát triển hạ tầng viễn thông, tạo nền tảng cho kinh tế số, xã hội số, xây dựng hành lang pháp lý mới về viễn thông phù hợp với xu thế về chuyển đổi số. Luật đã bổ sung quản lý đối với 3 dịch vụ là trung tâm dữ liệu, đám mây và OTT theo hướng quản lý nhẹ và mở.

Đầu tư mạnh hạ tầng để mở rộng không gian tăng trưởng

Theo đánh giá của các tổ chức nghiên cứu thị trường và chuyên gia, thị trường các ứng dụng 5G toàn cầu sẽ đạt 670 tỷ USD vào năm 2025, tức là giúp cho doanh thu nhà mạng tăng tới 50% so với năm 2020, trung bình mỗi năm tăng 10%. Đây là không gian mới quan trọng của nhà mạng.

Hiện Bộ TT&TT đang định hướng các DNVT chủ chốt của Nhà nước đầu tư mạnh mẽ vào các hạ tầng viễn thông thế hệ mới (hạ tầng số), phát triển các ứng dụng số (sáng tạo sản phẩm, Make in Việt Nam...) để tạo nền tảng mới, động lực mới cho phát triển đất nước. Các DNVT, các doanh nghiệp công nghệ số phải coi đây là hoạt động nghiên cứu và phát triển (R&D).

Theo đánh giá của Bộ TT&TT, một số DNVT những năm gần đây đầu tư ít nên chất lượng mạng lưới chưa thật tốt. Chất lượng di động 4G của các nhà mạng Việt Nam không cao khi mà tốc độ tối thiểu chỉ đạt 10-15Mbps (cao là phải 30Mbps), tốc độ trung bình chỉ đạt 30-40 Mbps (cao thì phải trên 50Mbps) và chưa đạt mục tiêu hạ tầng đi trước một bước để phát triển đất nước. Một DNVT muốn phát triển bền vững thì mỗi năm phải đầu tư 15-20% doanh thu cho mạng lưới.

Một mạng di động chất lượng tốt, dung lượng lớn, phủ sóng sâu, tốc độ cao, thì bình quân 1.000 dân có một trạm phát sóng, nhưng ở Việt Nam hiện nay, với mạng di động tốt nhất, thì bình quân 2.000 dân mới có một trạm phát sóng. Do vậy, Bộ TT&TT khuyến nghị các nhà mạng cần đầu tư mạnh hơn nữa để nâng cao chất lượng mạng lưới, nhất là khi triển khai 5G.

2. Đẩy mạnh triển khai 5G tại Việt Nam

Lợi thế của 5G là có thể chia sẻ hạ tầng BTS (trạm thu phát sóng di động), nên giải pháp cho nhà mạng muốn giảm chi phí đầu tư là gộp tần số với một DN khác. Nếu như với mạng 2G, 3G và 4G, khách hàng của các nhà mạng chủ yếu là người dân (mô hình B2C), thì với 5G, khách hàng lại chủ yếu là DN (mô hình B2B). Vì vậy, yêu cầu đặt ra với các nhà mạng là phải sáng tạo ra những sản phẩm, dịch vụ mới dựa trên công nghệ 5G để đáp ứng nhu cầu của các doanh nghiệp, các ngành.

Các nhà mạng Việt Nam có thể tham khảo và lựa chọn áp dụng phù hợp phát triển các mô hình 5G của một số nhà mạng đi trước trên thế giới. Hơn 20% nhà mạng 5G toàn cầu đã áp dụng mô hình định giá theo tầng tốc độ. Chẳng hạn, nhà mạng AIS lớn nhất của Thái Lan gần đây đã ra mắt một tiện ích bổ sung là chế độ tăng tốc 5G, cho phép thuê bao chọn các mức tốc độ khác nhau nhằm đáp ứng nhu cầu sử dụng tốt nhất cho mọi cá nhân, đồng thời giúp nhà mạng tăng chỉ số ARPU (Average Revenue Per User).

Tương tự, các nhà mạng tại Australia như Telstra, Optus hay Vodafone ngay từ khi giới thiệu các gói cước 5G ngoài thời gian dùng thử nghiệm miễn phí (6-12 tháng) giai đoạn đầu của việc khuyến khích chuyển đổi dành cho thuê bao mạng 4Gx, 4.5Gx có thiết bị tương thích mạng 5G đều có các gói cước 5G được thiết kế theo nhu cầu thực tế của khách hàng (nhu cầu sử dụng, khả năng chi trả...) với các cam kết về tốc độ ( tải xuống 250 Mbps hoặc tốc độ tải xuống không giới hạn), với dữ liệu đi kèm trong gói của khách hàng để giúp họ tận hưởng tốc độ cao hơn, dung lượng lớn hơn và độ trễ ít hơn với khả năng truy cập mạng 5G nhanh nhất và trong vùng phủ sóng của nhà mạng có thể cung cấp.

Đặc biệt các nhà mạng tại Australia khi đưa ra các gói cước 5G dạng “tailor” (may đo) cho khách hàng đều có các khuyến mại với các dịch vụ GTGT khác của nhà mạng hoặc liên kết với các nhà cung cấp khác có liên quan đến viễn thông.

Ví dụ đối với Telstra, khi khách hàng giao kết các gói cước 5G có tên gói là Basic (cơ bản), Essential (Thiết yếu) và Premium (Cao cấp) đều được tận hưởng thêm các ưu đãi (Special offers) như: (i) 03 tháng miễn phí Bảo vệ thiết bị và thông tin cá nhân của thuê bao/khách hàng khỏi tin tặc, lừa đảo và virus trực tuyến với Bảo mật thiết bị Telstra (Telstra Device Security) được cung cấp bởi McAfee mà bao gồm phần mềm chống vi- rút đã giành giải thưởng; (ii) 4 tháng dịch vụ nghe nhạc trực tuyến cao cấp của Sportify; (iii) 02 tháng dịch vụ truyền hình trực tuyến mang tên BINGE của Telstra.

Thị trường Việt Nam cũng sở hữu nhiều điều kiện thuận lợi để thương mại hóa 5G, như tỷ lệ 80% dân số sở hữu smartphone, trong đó trên 30% smartphone hỗ trợ 5G. Các DNVT Việt Nam hoàn toàn có thể làm được điều này dựa trên các lợi thế sẵn có của các dịch vụ GTGT đang có (MyTV, TV360, ClipTv...) và liên kết kinh doanh với các đối tác khác đang hoạt động tại Việt Nam (Sportify, Netflix, McAfee,...) để có thể cung cấp các trải nghiệm mạng, dịch vụ tốt nhất cho khách hàng. Việc thiết kế các gói cước 5G phù hợp với mục tiêu và khả năng chi trả của khách hàng (nhất là với khách hàng trả sau, khách hàng doanh nghiệp; doanh nhân...) kết hợp các gói ưu đãi cũng là cách giúp các DN giải được bài toán về việc thiết kế giá gói cước phù hợp và khả năng chi trả của người dùng (ARPU) thấp vì mức hiện nay chỉ 3$/người/tháng.

Khuyến nghị DNVT bãi bỏ cước viễn thông liên mạng và cước thuê bao hàng tháng, thúc đẩy cước thoại và nhắn tin miễn phí nhằm cạnh tranh với các dịch vụ OPT, đẩy mạnh chuyển mạng giữ số là những ưu tiên để tiếp tục duy trì tăng trưởng và đầu tư CSHT.

1. Low Power Wide Area Network (LPWAN) là tập hợp của các công nghệ không dây sở hữu những đặc điểm về: Khả năng phủ sóng rộng, băng thông truyền tải thấp, kích thước gói tin

nhỏ và tuổi thọ hoạt động lâu dài. LPWAN là các công nghệ được thiết kế để hỗ trợ cho việctruyền tải không dây cho sự phát triển của mô hình IoT.

Tài liệu tham khảo:

1. Thái Khang, Lê Anh Dũng, “Hạ tầng số Việt Nam là không

gian hoạt động mới của các nhà mạng”. Chi tiết xem tại

https://vietnamnet.vn/ha-tang-so-viet-nam-la-khong-gian-

hoat-dong-moi-cua-cac-nha-mang-2243885.html.

2. Thuỷ Diệu, “Tổng doanh thu viễn thông năm 2023 chỉ tăng

0,41%”. Vneconomy. Chi tiết https://vneconomy.vn/tong-

doanh-thu-vien-thong-nam-2023-chi-tang-0-41.htm;

3. Tú Ân, “Nhà mạng tìm kiếm không gian tăng trưởng mới”.

Báo Đầu tư, số ra ngày 1/2/2024.

4. Báo cáo Công nghiệp Viễn thông Australia giai đoạn 2024-

2031 (Australia Telecoms Industry Report 2024-2031). Chi tiết

tại https://www.mordorintelligence.com/industry-reports/

australia-telecom-market

5. Báo/Tạp chí: VietnamNET.vn, VNExpress.net; Báo Đầu tư-

Chứng khoán; Báo Đầu tư; Báo Lao Động; Báo Vneconomy.

vn; ....

6. Websites: Bộ TT&TT www.mic.gov.vn; Bộ CSHT, VT, TT&NT

Australia https://www.infrastructure.gov.au/; Statista.com;

https://www.researchandmarkets.com/report/australia-

telecoms-market?; https://www.businesswire.com/news/

home/20240314964051/en/Australia-Telecoms-Industry-

Report-2024-2031-5G-6G-Subscribers-are-Forecast-

to-Represent-90-of-All-Mobile-Subscribers-by-2030---

ResearchAndMarkets.com

(Bài đăng ấn phẩm in Tạp chí TT&TT số 5 tháng 5/2024)