Ứng dụng công nghệ, phân tích dữ liệu để xóa khoảng trống tài chính cho DN nhỏ và vừa

Kinh tế số - Ngày đăng : 20:13, 24/07/2024

Ứng dụng công nghệ, phân tích dữ liệu để xóa khoảng trống tài chính cho DN nhỏ và vừa

Doanh nghiệp (DN) nhỏ và vừa (SME) đóng vai trò quan trọng đối với nền kinh tế song khối DN này lại đang gặp nhiều khó khăn trong việc tiếp cận các nguồn vốn hỗ trợ tài chính.

62% nhu cầu vốn của các SME chưa được đáp ứng

Sau đại dịch COVID-19, nền kinh tế Việt Nam đang trong quá trình phục hồi, cùng với nhiều thay đổi về chính sách. Các SME cũng đang từng bước khôi phục lại hoạt động kinh doanh và đầu tư của mình.

Để phát triển và mở rộng các hoạt động sản xuất kinh doanh (SXKD) cũng như nâng cao tính cạnh tranh nhằm hội nhập mạnh mẽ vào chuỗi cung ứng toàn cầu, hơn 90% tổng số DN cả nước là các SME luôn có nhu cầu tiếp cận tài chính chính thức. Tuy nhiên, các sản phẩm hiện tại của các ngân hàng phần nào chưa đáp ứng được các nhu cầu tiếp cận tài chính của các SME của Việt Nam.

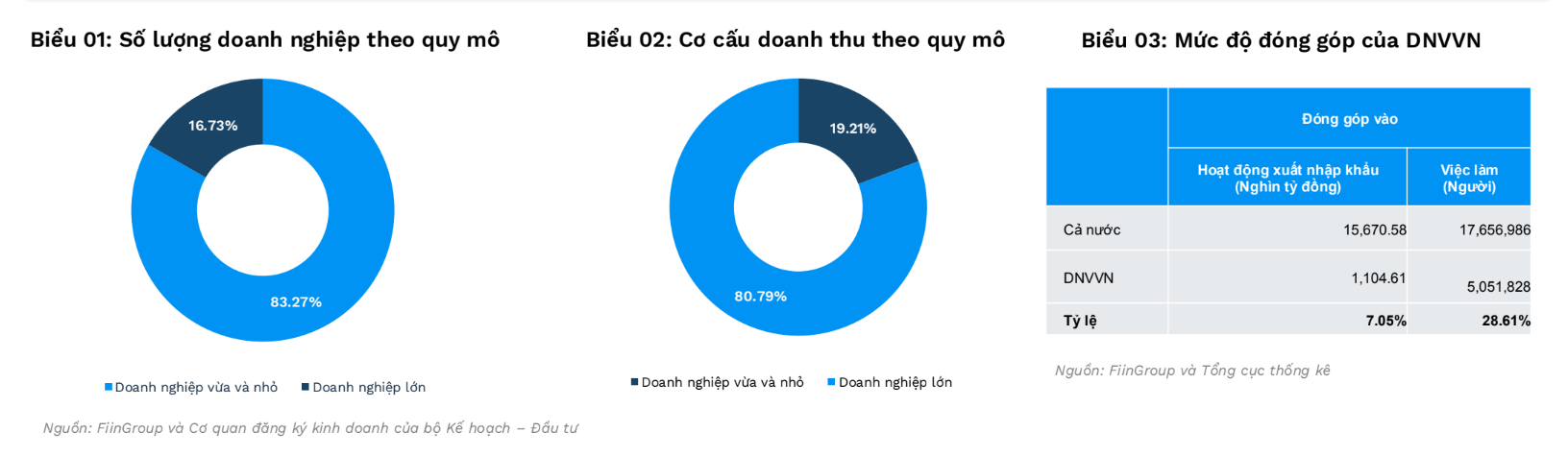

Phát biểu tại Hội thảo “Đổi mới Dịch vụ và Sản phẩm Tài chính Ngân hàng dành cho các DN nhỏ và vừa tại Việt Nam" do Công ty CP FiinGroup Việt Nam phối hợp cùng Tổ chức Tài chính Quốc tế (IFC) và Công ty S&P Market Intelligence, Singapore tổ chức ngày 24/7, ông Nguyễn Hữu Hiệu, Tổng Giám đốc FiinGroup Việt Nam khẳng định các SME có vai trò rất quan trọng đối với nền kinh tế. Hiện nay, có khoảng 85% DN tại Việt Nam là các SME. Đây là khối DN rất năng động và linh hoạt với thị trường, tạo ra 5 triệu việc làm và đóng góp tới 70% GDP của cả nước. Khối SME cũng đóng góp khoảng 7% kim ngạch xuất nhập khẩu, tương đương khoảng hơn 1 triệu tỷ đồng.

Trình bày về tổng quan các SME tại Việt Nam, những thách thức và cơ hội cũng như câu chuyện cơ sở hạ tầng và chuyển đổi số (CĐS) trong lĩnh vực ngân hàng và fintech, ông Nguyễn Minh Tú, Giám đốc Điều hành khối Thông tin DN của FiinGroup Việt Nam cho biết theo nghiên cứu, các SME đang đối mặt với 4 khó khăn chính trong quá trình hoạt động.

Thứ nhất là khó khăn trong việc tiếp cận tài chính, với khoảng 62% nhu cầu vốn của các DN này chưa được đáp ứng. Thứ hai là khó khăn trong việc tiếp cận khách hàng mới, đặc biệt trong thời kỳ COVID-19, khi việc gặp gỡ trực tiếp khách hàng và các biện pháp thương mại truyền thống không còn hiệu quả.

Thứ ba, các SME thiếu những công cụ quản trị rủi ro, đặc biệt trong các hoạt động như xác minh khách hàng (KYC) và quá trình lựa chọn khách hàng để cung cấp tín dụng. Cuối cùng, các DN vẫn còn thiếu thông tin cập nhật về môi trường kinh doanh và các chính sách liên quan.

Một câu hỏi được các diễn giả đặt ra tại Hội thảo là làm gì để nâng cao khả năng tiếp cận tài chính cho SME và siêu nhỏ tại Việt Nam.

Theo bà Phạm Thị Thanh Huyền, Cán bộ Quản lý Chương trình Phát triển cơ sở hạ tầng tài chính tại Việt Nam và Campuchia, IFC, World Bank Group, Quyết định số 149/QĐ-TTg về việc phê duyệt chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng tới năm 2030, đã đặt ra mọi người dân và DN đều được tiếp cận và sử dụng an toàn, thuận tiện các sản phẩm, dịch vụ tài chính phù hợp nhu cầu, với chi phí hợp lý, do các tổ chức được cấp phép cung ứng một cách có trách nhiệm và bền vững.

Tuy nhiên, có một thực tế là hầu hết các SME đều chưa được tiếp cận tài chính đầy đủ. Tổng Giám đốc FiinGroup Việt Nam cho biết tính đến nay, tổng dư nợ của các ngân hàng và tổ chức tài chính dành cho SME chỉ chiếm 9% và khoảng trống tài chính mà các SME chưa được đáp ứng ước tính là 24 tỷ USD.

Để xóa khoảng trống tài chính này, lãnh đạo FiinGroup cho rằng cần có cách làm mới, sáng tạo trong việc ứng dụng và triển khai công nghệ, để tạo điều kiện thuận lợi hơn cho các SME tiếp cận các nguồn vốn hỗ trợ tài chính.

Ông Nguyễn Hữu Hiệu cho rằng có nhiều sáng kiến và ý tưởng có thể được triển khai để thay đổi và tạo ra sự đột phá, giúp các SME lấp đầy khoảng trống tài chính, đặc biệt trong thời đại công nghệ với sự phát triển của các mô hình dữ liệu lớn và AI...

Nâng cao chất lượng dữ liệu cho thẩm định khách hàng

Tại hội thảo, bà Phạm Thị Thanh Huyền cũng đưa ra một số giải pháp giúp các SME tiếp cận tài chính, bao gồm phát triển đa dạng các tổ chức cung ứng, kênh phân phối, sản phẩm, dịch vụ tài chính do các tổ chức được cấp phép cung ứng. Đặc biệt, theo bà Huyền, một giải pháp rất quan trọng là đẩy mạnh ứng dụng công nghệ số, tăng cường đổi mới sáng tạo trong thiết kế và phân phối các sản phẩm, dịch vụ tài chính.

Nói về vấn đề ứng dụng công nghệ số, bà Huyền cho rằng hiện nay mặc dù Việt Nam đang trong quá trình CĐS, song các SME vẫn gặp nhiều khó khăn CĐS, liên quan đến công nghệ và vốn đầu tư vào CĐS.

“Nguồn lực tài chính đang là một khó khăn đối với các SME. Vốn để đầu tư SXKD đã là một thách thức lớn, nguồn vốn để thực hiện CĐS sẽ còn khó khăn hơn”, bà Phạm Thị Thanh Huyền nói.

Trong khi đó, hệ thống báo cáo tài chính và kiểm toán của các DN hiện nay chưa hoàn thiện, gây e ngại cho các ngân hàng khi thẩm định gói vay dành cho SME. “Nếu có một hệ thống báo cáo tài chính và kiểm toán tốt, việc tài trợ vốn cho các SME sẽ được thúc đẩy mạnh mẽ hơn”, đại diện IFC khẳng định đồng thời nhấn mạnh trong trường hợp này, dữ liệu đóng vai trò quan trọng trong việc tạo thành các báo cáo tài chính và kiểm toán tốt, đặc biệt là các hệ thống chia sẻ thông tin tín dụng, chia sẻ dữ liệu về các DN.

“Khả năng tiếp cận tín dụng đầy đủ không thể xảy ra một cách độc lập. Thị trường tín dụng cần có “một cơ sở hạ tầng tài chính tốt”, trong đó cần giải quyết khó khăn về thông tin bất cân xứng. Không có các sản phẩm về dữ liệu và phân tích dữ liệu, sẽ không thể nói về tài chính số”, bà Phạm Thị Thanh Huyền khẳng định.

Tất cả các dịch vụ tài chính hiện nay đều trong giai đoạn CĐS. Tài chính số đã trở nên phổ biến chứ không còn là những trường hợp ngoại lệ nữa. Tài chính số sẽ không thể phát triển mạnh nếu như không có một môi trường kinh doanh thuận lợi, không có nền tảng dữ liệu phát triển.

“Đối với tài chính số dành cho các SME, một trong các nền tảng thị trường cần phải chú trọng phát triển chính là ngành dữ liệu và phân tích dữ liệu”, đại diện IFC cho biết.

Hoạt động cho vay dựa trên dữ liệu và phân tích dữ liệu sẽ giúp các tổ chức cho vay phát triển và mở rộng sản phẩm dịch vụ cho nhiều khách hàng hơn, trong đó bao gồm các SME và các đối tượng khách hàng không thể tiếp cận hoặc khó tiếp cận dịch vụ tài chính

Về lâu dài, bà Huyền cho rằng ý tưởng là tất cả các công ty dữ liệu và phân tích dữ liệu khách hàng cá nhân sẽ được cấp phép, hoặc thành lập, hoặc công nhận, hoặc được liệt kê trong một danh sách trắng. Các DN có cơ sở dữ liệu chuyên sâu có thể thành lập các công ty con của mình để cung cấp dịch vụ dữ liệu và phân tích dữ liệu.

Phát biểu tại Hội thảo, ông Damien Jacotine, Giám đốc thương mại khu vực Châu Á - Thái Bình Dương, S&P Global Market Intelligence, cũng nhấn mạnh về sự phát triển của công nghệ trong những năm gần đây đã thúc đẩy các dịch vụ tài chính số.

“Sự xuất hiện của các dịch vụ tài chính số đã tạo ra môi trường hỗ trợ thuận tiện hơn cho các SME trong việc tiếp cận nguồn vốn tài chính”, đại diện S&P Global Market Intelligence khẳng định./.