Việt Nam nên quản lý tiền số, tài sản số theo hướng nào?

Tiền số, tài sản số dù nhiều nước chưa chấp nhận là phương tiện thanh toán nhưng vị thế của các đồng tiền này trong hệ thống tài chính tiền tệ có thể sẽ có những thay đổi trong tương lai đòi hỏi phải đặt ra vấn đề quản lý loại tiền này.

Đáng lưu ý việc không đưa nội dung quản lý tiền ảo trong Luật phòng chống rửa tiền (sửa đổi) có thể là kẽ hở trong hoạt động phòng, chống rửa tiền tại Việt Nam hiện nay.

Tóm tắt:

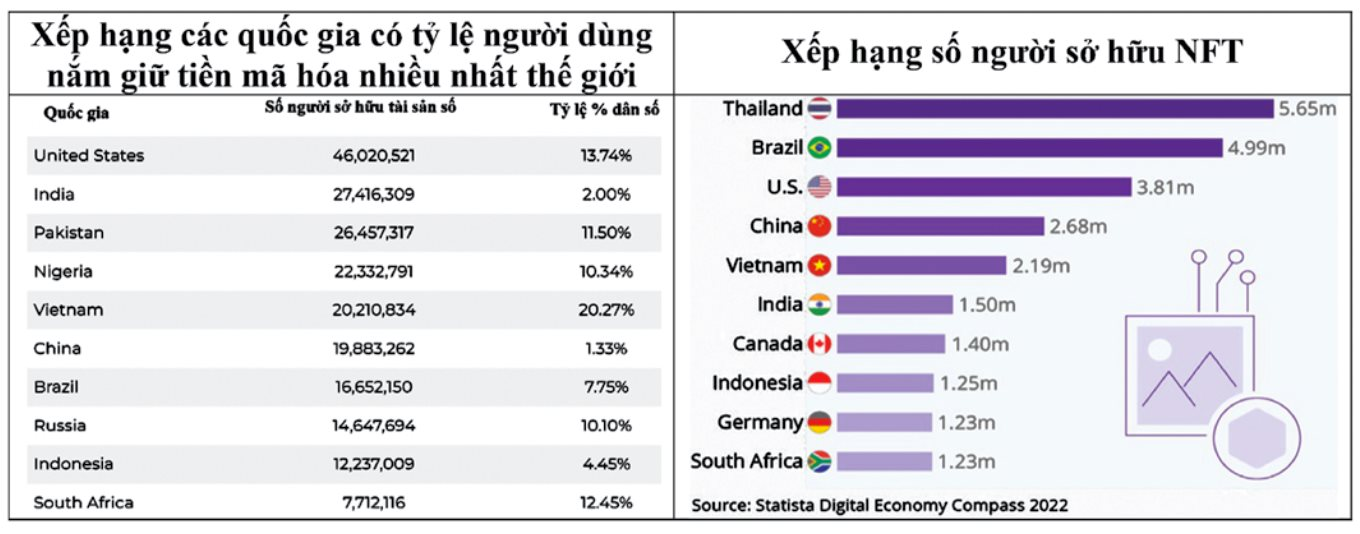

* Hiện trạng sở hữu tiền số, tài sản số của Việt Nam: - Đến hết năm 2021, có khoảng 20,2 triệu người (20,27% dân số) Việt Nam sở hữu tài sản số (theo triple A);

- Có hơn 20 triệu người (20% dân số) Việt tích trữ/đầu tư vào tiền điện tử (theo CoinTelegraph, quý III/2022);

- Có khoảng 2,43% dân số sở hữu NFT (theo Statista). * Kinh nghiệm quản lý tiền ảo, tiền điện tử của một số nước:

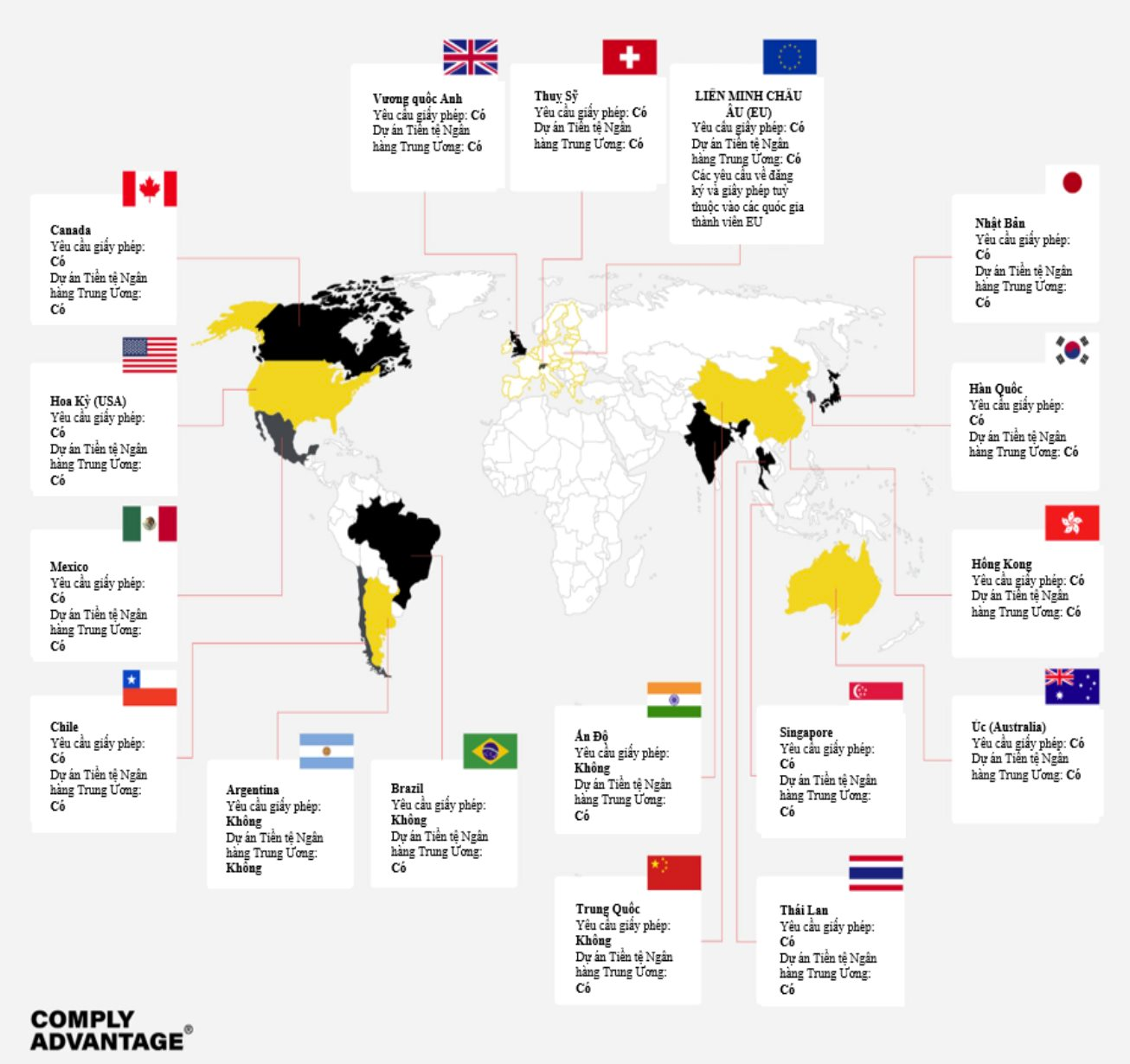

- Hoa Kỳ (USA): Trao đổi tiền điện tử là hợp pháp và thuộc phạm vi điều chỉnh của Đạo luật Bảo mật Ngân hàng (BSA).

- Singapore: Trao đổi và giao dịch tiền điện tử là hợp pháp nhưng có yêu cầu đăng ký với Cơ quan tiền tệ Singapore (MAS). - Australia: Tiền điện tử là hợp pháp và được coi là tài sản. Việc trao đổi tiền điện tử là hợp pháp nhưng phải đăng ký với Trung tâm Báo cáo và Phân tích Giao dịch Australia (AUSTRAC).

- Nhật Bản: Công nhận Bitcoin và các loại tiền kỹ thuật số khác là tài sản hợp pháp theo Đạo luật dịch vụ thanh toán (PSA). - Trung Quốc: Tiền điện tử không phải phương tiện thanh toán hợp pháp tại Trung Quốc nên việc trao đổi tiền điện tử là bất hợp pháp.

- Liên minh châu Âu: Tiền điện tử được coi là hợp pháp trên toàn Liên minh châu Âu, nhưng các quy định về trao đổi tiền điện tử khác nhau ở các quốc gia thành viên.

* Đề xuất, khuyến nghị về quản lý tiền số, tài sản số tại Việt Nam:

- Cần có cơ chế phối hợp đối chiếu thông tin tài khoản ngân hàng, tài khoản trung gian thanh toán khi đăng ký mở tài khoản với CSDL quốc gia về dân cư để phòng tránh các trường hợp sử dụng tài khoản giả.

- Cần bổ sung thêm một điều luật quy định riêng về trách nhiệm của Bộ Tài nguyên và Môi trường trong công tác phòng, chống rửa tiền.

- Chính phủ/Ngân hàng Nhà nước cần có quy định/hướng dẫn về quản lý tài sản ảo, tiền ảo, dịch vụ công nghệ tài sản. - Sửa đổi các quy định của pháp luật về tố tụng hình sự, hành chính và cần phải có cơ chế sớm hơn để trì hoãn giao dịch phong tỏa tài khoản đối với các giao dịch đáng ngờ có dấu hiệu phạm tội.

Hiện trạng quản lý tiền số, tài sản số

Theo Techinasia, mặc dù tài sản số chưa được pháp luật Việt Nam công nhận và bảo vệ nhưng lĩnh vực blockchain vẫn trở thành xu hướng đầu tư, đặc biệt là với thế hệ trung niên và những người trẻ Gen Z. Theo dữ liệu từ công ty thanh toán tiền mã hóa triple A, tính đến hết năm 2021, có khoảng 20,2 triệu người Việt Nam sở hữu tài sản số, tương đương 20,27% dân số. Bảng xếp hạng của công ty phân tích Chainalysis cho biết việc chấp nhận tiền mã hóa giữa các nhà đầu tư cá nhân tăng 881% trong năm 2021 và Việt Nam là một trong ba quốc gia dẫn đầu bảng xếp hạng này. Theo Finder.com, Việt Nam cũng là quốc gia đứng đầu về tỷ lệ sử dụng tiền mã hóa (trong số những người được hỏi) với 41%, trong đó số lượng người đã mua Bitcoin là 20%. Trong báo cáo Quý 3/2022 của CoinTelegraph thì người Việt Nam là những người tích trữ tiền điện tử nhiều nhất với hơn 20 triệu người (20% dân số) đầu tư vào tiền điện tử so với Hoa Kỳ có hơn 46 triệu chủ sở hữu tiền điện tử (13% dân số). Theo báo cáo của Statista, số lượng người sở hữu NFT tại Việt Nam chiếm 2,43% dân số.

Dù chưa công nhận tiền ảo nhưng Việt Nam lại là một trong những thị trường chơi tiền ảo rất lớn và đây là lĩnh vực có nguy cơ rửa tiền cao, với lợi thế dễ dàng trao đổi trên phạm vi toàn cầu đã trở thành kênh hữu hiệu để tội phạm lợi dụng rửa tiền, tài trợ khủng bố. Tội phạm có thể dễ dàng chuyển đổi tiền bẩn thông qua mô hình bất hợp pháp thành tiền sạch, chuyển thành các khoản tài trợ khủng bố thông qua mua bán, trao đổi tiền ảo ở các quốc gia khác nhau. Tuy nhiên các hoạt động này vẫn đang nằm ngoài sự điều chỉnh của pháp luật, chưa chịu sự quản lý của cơ quan chức năng, tiền ảo và tài sản ảo vẫn lọt lưới do các quy định của pháp luật phòng, chống rửa tiền chưa quy định về vấn đề này.

Thời gian gần đây ở Việt Nam liên tiếp có những đường dây đánh bạc, rửa tiền quy mô lớn đều sử dụng tiền ảo. Do đó việc bổ sung đối tượng tài sản ảo, tiền ảo vào dự thảo luật Phòng, chống rửa tiền (sửa đổi) trình Quốc hội là hết sức cần thiết. Việc này không chỉ đáp ứng các khuyến nghị của các tổ chức quốc tế về phòng, chống rửa tiền trên thế giới mà còn đảm bảo an ninh tài chính trong nước, không để công nghệ tài chính bị lợi dụng để rửa tiền tham nhũng, khủng bố...

Kinh nghiệm quốc tế về quản lý tiền ảo, tài sản số

Bối cảnh tiền điện tử không ngừng phát triển và việc cập nhật các quy tắc ở các lãnh thổ toàn cầu khác nhau là điều không dễ dàng. Khi việc sử dụng tiền điện tử tăng lên, các quy định về tiền điện tử trên toàn thế giới cũng được đưa ra để quản lý chúng. Tuy nhiên mỗi quốc gia có một hình thức và chính sách sử dụng tiền số, tài sản số khác nhau. Hàng loạt các quy định về tiền điện tử trên khắp thế giới, thái độ lập pháp của các quốc gia và các hoạt động liên quan đến chúng; cách các quốc gia khác nhau tiếp cận quy định về tiền điện tử và giao dịch; dự kiến luật nào sắp tới có thể thay đổi cách tiếp cận của quốc gia đối với tiền điện tử (Hình 3).

Hoa Kỳ (USA): Trao đổi tiền điện tử là hợp pháp ở Hoa Kỳ và thuộc phạm vi điều chỉnh của Đạo luật Bảo mật Ngân hàng (BSA). Trên thực tế, điều này có nghĩa là các nhà cung cấp dịch vụ trao đổi tiền điện tử phải đăng ký với FinCEN, triển khai chương trình Chống rửa tiền và chống tài trợ khủng bố (Anti-Money Laundering and Countering Financing of Terrorism - AML/ CFT), duy trì hồ sơ thích hợp và gửi báo cáo cho các cơ quan có thẩm quyền. Trong khi đó, Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã chỉ ra rằng SEC coi tiền điện tử là chứng khoán và áp dụng luật chứng khoán một cách toàn diện cho các ví và sàn giao dịch KTS. Ngược lại, Ủy ban Giao dịch Hàng hóa Tương lai (CFTC) đã áp dụng cách tiếp cận thân thiện hơn, “không gây hại” khi mô tả Bitcoin như một loại hàng hóa và cho phép các tiền điện tử phái sinh giao dịch công khai.

Để đáp lại các hướng dẫn do FATF xuất bản vào tháng 6 năm 2019, FinCEN đã nói rõ rằng họ hy vọng các sàn giao dịch tiền điện tử tuân thủ “Quy tắc có đi có lại/đi lại” (Travel Rule) và thu thập và chia sẻ thông tin về những người khởi tạo và người thụ hưởng các giao dịch tiền điện tử. Nó xếp các sàn giao dịch tiền ảo vào cùng loại quy định với các máy chuyển tiền truyền thống và áp dụng tất cả các quy định giống nhau, bao gồm cả những quy định được quy định trong Đạo luật Bảo mật Ngân hàng - đã thiết lập phiên bản riêng của Travel Rule. Vào tháng 10/2020, FINCEN đã phát hành Thông báo Đề xuất Quy tắc (NPRM) về các điều chỉnh đối với Quy tắc Du lịch, báo hiệu việc đưa ra các trách nhiệm tuân thủ mới đối với các sàn giao dịch tiền điện tử.

Vào tháng 12/2020, FinCEN đã đề xuất một quy định mới về tiền điện tử để áp đặt các yêu cầu thu thập dữ liệu đối với các ví và sàn giao dịch tiền điện tử. Quy tắc sẽ yêu cầu các sàn giao dịch gửi báo cáo hoạt động đáng ngờ (Suspicious Activity Reports - SAR) cho các giao dịch trên 10.000 USD và yêu cầu chủ sở hữu ví xác định danh tính khi gửi hơn 3.000 USD trong một giao dịch. Bộ Tư pháp (DOJ) tiếp tục phối hợp với SEC và CFTC về các quy định về tiền điện tử trong tương lai để đảm bảo bảo vệ người tiêu dùng hiệu quả và giám sát quy định hợp lý hơn. Năm 2021, chính quyền của tổng thống Biden đã chuyển sự chú ý của mình sang stablecoin với ý định giải quyết mối nguy hiểm về sự tăng trưởng giá trị của các token. Cuối năm 2021, Nhóm Công tác của Tổng thống về Thị trường Tài chính đã đưa ra một loạt khuyến nghị bao gồm sự cần thiết phải có luật mới. Quốc hội cũng đã tranh luận về tình trạng của các nhà cung cấp dịch vụ tiền điện tử vào năm 2021, với các quy tắc mới được đưa vào dự luật cơ sở hạ tầng của chính quyền Biden.

Theo các quy định mới, các sàn giao dịch tiền điện tử được coi là nhà môi giới và phải tuân thủ các nghĩa vụ báo cáo và lưu trữ hồ sơ AML/CFT có liên quan.

Hộp 1: MAS ban hành Hướng dẫn không khuyến khích giao dịch tiền điện tử của Công chúng.

1. Cơ quan tiền tệ Singapore (MAS) ngày 17/1/2022 đã ban hành hướng dẫn có hiệu lực đối với kỳ vọng của MAS rằng các nhà cung cấp dịch vụ Mã thông báo thanh toán kỹ thuật số (Digital Payment Token-DPT hoặc tiền điện tử) không nên quảng bá dịch vụ DPT của họ cho công chúng ở Singapore.

2. Các nhà cung cấp dịch vụ DPT bao gồm các tổ chức thanh toán, ngân hàng và các tổ chức tài chính khác, cũng như những người nộp đơn theo Đạo luật Dịch vụ Thanh toán (Payment Services Act). Các dịch vụ DPT bao gồm việc mua hoặc bán các DPT hoặc tạo điều kiện thuận lợi cho việc trao đổi các DPT. Định nghĩa về các dịch vụ DPT sẽ được mở rộng để bao gồm việc chuyển các DPT, cung cấp dịch vụ ví giám sát cho các DPT và tạo điều kiện thuận lợi cho việc trao đổi các DPT mà nhà cung cấp dịch vụ DPT không sở hữu tiền hoặc DPT, khi các sửa đổi đối với Đạo luật PS có hiệu lực.

3. MAS đã liên tục cảnh báo rằng giao dịch DPT có rủi ro cao và không phù hợp với công chúng, vì giá của các DPT có thể thay đổi mạnh mẽ. MAS đã quan sát thấy một số nhà cung cấp dịch vụ DPT đã tích cực quảng bá dịch vụ của họ thông qua các quảng cáo trực tuyến và vật lý hoặc thông qua việc cung cấp các máy rút tiền tự động vật lý (ATM) ở các khu vực công cộng. Điều này có thể khuyến khích người tiêu dùng giao dịch DPT một cách bốc đồng mà không hiểu đầy đủ về các rủi ro của người phục vụ.

4. Các hướng dẫn mới làm rõ các kỳ vọng của MAS rằng các nhà cung cấp dịch vụ DPT không nên tham gia vào việc tiếp thị hoặc quảng cáo các dịch vụ DPT:

- Tại các khu vực công cộng ở Singapore, chẳng hạn như thông qua quảng cáo trên phương tiện giao thông công cộng, địa điểm giao thông công cộng, trang web công cộng, nền tảng truyền thông xã hội, phương tiện phát thanh và báo in, hoặc cung cấp máy ATM vật lý; hoặc

- Thông qua sự tham gia của các bên thứ ba, chẳng hạn như những người có ảnh hưởng trên mạng xã hội, để quảng bá dịch vụ DPT cho công chúng ở Singapore.

- Các nhà cung cấp dịch vụ DPT chỉ có thể tiếp thị hoặc quảng cáo trên các trang web công ty, ứng dụng di động hoặc tài khoản mạng xã hội chính thức của họ.

5. MAS đặc biệt khuyến khích sự phát triển của công nghệ blockchain và ứng dụng sáng tạo của mã thông báo tiền điện tử trong các trường hợp sử dụng gia tăng giá trị. Nhưng việc giao dịch tiền điện tử có rủi ro cao và không phù hợp với công chúng. Do đó, các nhà cung cấp dịch vụ DPT không nên miêu tả hoạt động giao dịch DPT theo cách làm giảm thiểu rủi ro cao của việc kinh doanh DPT, cũng như không tham gia vào các hoạt động tiếp thị nhắm mục tiêu đến công chúng.

Theo Đạo luật Payment Services, các tổ chức cung cấp dịch vụ liên quan đến DPT được quy định chủ yếu về các rủi ro rửa tiền và tài trợ khủng bố, cũng như rủi ro công nghệ. Khách hàng của các pháp nhân được quy định phải được thông báo về những rủi ro khi giao dịch DPT theo Thông báo PSN08 về Tiết lộ và Truyền thông nhưng không phải chịu bất kỳ sự bảo vệ theo luật định nào đối với việc giao dịch DPT của họ. Các sửa đổi đối với Đạo luật Payment Services đã được thông qua vào tháng 1/2021 để mở rộng phạm vi của các dịch vụ DPT được quy định nhằm phù hợp với các tiêu chuẩn nâng cao của Lực lượng Đặc nhiệm Hành động Tài chính (FATF).

Singapore: Ở Singapore, trao đổi và giao dịch tiền điện tử là hợp pháp nhưng có yêu cầu đăng ký với Cơ quan tiền tệ Singapore (MAS). Mặc dù tiền điện tử không được coi là đấu thầu hợp pháp, nhưng cơ quan thuế của Singapore coi Bitcoin là “hàng hóa” và do đó áp dụng Thuế hàng hóa và dịch vụ. Năm 2017, Cơ quan tiền tệ Singapore (MAS) đã làm rõ rằng, mặc dù quan điểm của họ là không quản lý tiền ảo, nhưng nó sẽ điều chỉnh việc phát hành mã thông báo kỹ thuật số nếu những mã thông báo đó được phân loại là “chứng khoán”.

Tháng 1/2018, MAS đã ban hành một thông cáo báo chí cảnh báo công chúng về những rủi ro khi đầu cơ bằng tiền điện tử trong khi Chính phủ tuyên bố rằng tiền điện tử phải tuân theo các biện pháp AML và CFT giống như các loại tiền tệ fiat truyền thống. Đạo luật Dịch vụ Thanh toán 2019 (PSA) quy định các sàn giao dịch và các doanh nghiệp kinh doanh tiền điện tử khác chịu sự quản lý của MAS từ tháng 1/2020 và đặt ra yêu cầu họ phải có giấy phép hoạt động của MAS. Năm 2020, MAS đã đưa ra cảnh báo cho công chúng về những rủi ro khi đầu tư vào các sản phẩm tiền điện tử. Năm 2022, MAS đã củng cố cảnh báo đó, ban hành hướng dẫn cho các nhà cung cấp dịch vụ tiền điện tử cấm quảng cáo dịch vụ của họ một cách hiệu quả cho công chúng.

Australia: Tiền điện tử là hợp pháp và được coi là tài sản. Việc trao đổi tiền điện tử là hợp pháp nhưng phải đăng ký với Trung tâm Báo cáo và Phân tích Giao dịch Australia (Australian Transaction Reports and Analysis Centre – AUSTRAC).

Năm 2017, chính phủ của Australia đã tuyên bố rằng tiền điện tử là hợp pháp và tuyên bố cụ thể rằng Bitcoin (và các loại tiền điện tử có chung đặc điểm của nó) nên được coi là tài sản và phải chịu Thuế lãi vốn (Capital Gain Tax). Tiền điện tử trước đây đã từng bị đánh thuế hai lần gây tranh cãi theo thuế hàng hóa và dịch vụ (Goods and Services Tax - GST) của Australia. Kể từ năm 2018, AUSTRAC đã yêu cầu các sàn giao dịch hoạt động tại Australia đăng ký, xác định và xác minh người dùng, duy trì hồ sơ và tuân thủ các nghĩa vụ báo cáo AML/CFT của chính phủ. Các sàn giao dịch chưa đăng ký có thể bị buộc tội hình sự và phạt tài chính. Vào tháng 5/2019, Ủy ban Chứng khoán và Đầu tư Australia (ASIC) đã ban hành các yêu cầu quy định cập nhật đối với cả việc cung cấp tiền xu ban đầu (initial coin offerings - ICO) và giao dịch tiền điện tử. Tương tự, vào tháng 8/2020, các cơ quan quản lý của Australia đã buộc nhiều sàn giao dịch phải xóa các đồng tiền riêng tư, một loại tiền điện tử ẩn danh cụ thể. Australia đã thiết lập một mô hình quy định chủ động về tiền điện tử và những quy định mới nhất này minh họa cho nỗ lực không ngừng của quốc gia nhằm cung cấp một khuôn khổ rõ ràng cho các doanh nghiệp tiền điện tử hoạt động trong những năm tới.

Đặc biệt, chính phủ Australia đang tiến hành tăng cường quy định đối với các sàn giao dịch tiền điện tử. Vào tháng 12/2021, Australia đã công bố kế hoạch giới thiệu một khuôn khổ cấp phép mới dành riêng cho các sàn giao dịch tiền điện tử - với thời gian tham vấn dự kiến vào năm 2022. Khuôn khổ được đề xuất sẽ cho phép người tiêu dùng mua và bán tài sản tiền điện tử một cách an toàn trong một môi trường được quản lý và thể hiện sự chuyển đổi sang vị trí Australia đi đầu trong nỗ lực toàn cầu nhằm kiểm soát các công ty công nghệ.

Nhật Bản: Nhật Bản hiện có môi trường pháp lý tiến bộ nhất thế giới đối với tiền điện tử và công nhận Bitcoin và các loại tiền kỹ thuật số khác là tài sản hợp pháp theo Đạo luật dịch vụ thanh toán (PSA).

Vào tháng 12/2017, Cơ quan Thuế Quốc gia (NTA) đã ra phán quyết rằng thu nhập từ tiền điện tử nên được phân loại là “thu nhập linh tinh” và các nhà đầu tư bị đánh thuế tương ứng. Về cơ bản, tiền điện tử là hợp pháp và được coi là tài sản. Sàn giao dịch tiền điện tử là hợp pháp nhưng phải đăng ký với Cơ quan dịch vụ tài chính (FSA). Các quy định gần đây bao gồm các sửa đổi đối với PSA và Đạo luật về các công cụ tài chính và hối đoái (FIEA), có hiệu lực vào tháng 5/2020. Các sửa đổi đã giới thiệu thuật ngữ “tài sản tiền điện tử” (thay vì “tiền ảo”), đặt ra nhiều hạn chế hơn đối với việc quản lý tiền ảo của người dùng và nới lỏng quy định về giao dịch tiền điện tử phái sinh. Theo các quy định mới, các nhà cung cấp dịch vụ lưu ký tiền điện tử (không bán hoặc mua tài sản tiền điện tử) được đưa vào phạm vi của PSA trong khi các doanh nghiệp phái sinh tiền điện tử được đưa vào phạm vi của FIEA. FSA đã tăng cường nỗ lực điều chỉnh hoạt động giao dịch và trao đổi khi yêu cầu các sàn giao dịch tiền điện tử phải đăng ký với FSA để hoạt động với các yêu cầu AML/ CFT và an ninh mạng chặt chẽ hơn.

Tháng 12/2021, FSA chỉ ra rằng họ sẽ đề xuất luật vào năm 2022 để điều chỉnh các tổ chức phát hành stablecoin nhằm giải quyết rủi ro cho khách hàng và hạn chế cơ hội sử dụng các mã stablecoin để rửa tiền. Luật có thể sẽ bao gồm các giao thức bảo mật mới và các nghĩa vụ mới đối với các nhà cung cấp dịch vụ tiền điện tử để báo cáo hoạt động đáng ngờ.

Hộp 2: Nhật Bản đưa ra những hạn chế mới đối với stablecoin

Các quy tắc mới đưa ra trước kế hoạch triển khai tiền điện tử dựa trên đồng Yên vào năm 2022. Theo đó Nhật Bản đang đề xuất những hạn chế mới chỉ cho phép các ngân hàng và dịch vụ chuyển khoản ngân hàng phát hành stablecoin, theo báo cáo đầu tiên của Nikkei Asia.

Stablecoin là một loại tiền kỹ thuật số được gắn với một tài sản bên ngoài, như tiền tệ fiat, vàng hoặc các khoản đầu tư khác, nhằm cố gắng giữ cho đồng tiền ở mức giá ổn định. Tether là một ví dụ về stablecoin và nó không còn xa lạ gì với tranh cãi. Vào tháng 10/2021, Tether đã bị phạt 41 triệu đô la vì các tuyên bố cũ rằng mỗi mã thông báo được hỗ trợ 1-1 bởi dự trữ tiền mặt của nó - theo CFTC, "Dự trữ Tether không được 'hỗ trợ hoàn toàn' trong phần lớn thời gian". Cơ quan Dịch vụ Tài chính (FSA) Nhật Bản có kế hoạch ban hành luật vào năm 2022, sau các kế hoạch tương tự để điều chỉnh các stablecoin ở Mỹ.

Ngoài những hạn chế trong việc phát hành stablecoin, FSA Nhật Bản cũng có ý định thắt chặt các quy tắc khác. Cơ quan này sẽ giám sát các nhà cung cấp ví tham gia vào các giao dịch stablecoin và yêu cầu họ tuân theo các giao thức bảo mật nhất định, như báo cáo bất kỳ hoạt động đáng ngờ nào và xác minh danh tính của người dùng. Nhật Bản cũng có kế hoạch tung ra một loại tiền điện tử dựa trên đồng yên vào năm 2022. Đồng tiền này - có thể được gọi là DCJPY - sẽ được hỗ trợ bởi các giao dịch ngân hàng và được cho là sẽ xúc tiến việc chuyển tiền lớn giữa các công ty.

Hàn Quốc: Tiền điện tử không được coi là phương tiện thanh toán hợp pháp và các sàn giao dịch là một phần của hệ thống quản lý được giám sát chặt chẽ. Đánh thuế tiền điện tử ở Hàn Quốc là một khu vực xám vì chúng không được coi là tiền tệ hay tài sản tài chính, các giao dịch tiền điện tử hiện được miễn thuế. Tuy nhiên, Bộ Chiến lược và Tài chính (MSF) đã chỉ ra rằng họ đang xem xét áp thuế đối với thu nhập từ các giao dịch tiền điện tử và đang có kế hoạch công bố khung thuế vào năm 2022. Các quy định về trao đổi tiền điện tử ở Hàn Quốc rất nghiêm ngặt và liên quan đến việc đăng ký của chính phủ và các biện pháp khác do Dịch vụ Giám sát Tài chính Hàn Quốc (FSS) giám sát.

Năm 2017, chính phủ Hàn Quốc đã cấm sử dụng các tài khoản ẩn danh trong giao dịch tiền điện tử và cấm các tổ chức tài chính địa phương lưu trữ các giao dịch tương lai Bitcoin. Tương tự, Ủy ban Dịch vụ Tài chính (FSC) áp đặt các nghĩa vụ báo cáo nghiêm ngặt đối với các ngân hàng có tài khoản do các sàn giao dịch tiền điện tử nắm giữ. Sau khi sửa đổi luật vào năm 2020, tất cả các sàn giao dịch của Hàn Quốc phải tuân thủ các quy định của AML/CFT và có giấy phép hoạt động từ Đơn vị tình báo tài chính của Ủy ban Dịch vụ Tài chính (FIU).

Vào tháng 3/2021, chính phủ Hàn Quốc đã ban hành luật yêu cầu các nhà đầu tư tiền điện tử phải sử dụng cùng tên trên tài khoản ví ảo của họ như trên tài khoản ngân hàng của họ - và yêu cầu các sàn giao dịch tiền điện tử phải chia sẻ thông tin với các ngân hàng để xác minh danh tính khách hàng. FIU cũng đã xóa tất cả các đồng tiền riêng tư khỏi các sàn giao dịch của Hàn Quốc vào năm 2021 (cấm giao dịch mã thông báo một cách hiệu quả).

Trung Quốc: Tiền điện tử không phải phương tiện thanh toán hợp pháp tại Trung Quốc nên việc trao đổi tiền điện tử là bất hợp pháp. Ngân hàng Nhân dân Trung Quốc (PBOC) đã cấm các tổ chức tài chính xử lý các giao dịch Bitcoin vào năm 2013 và đi xa hơn bằng cách cấm các Phát hành tiền số lần đầu (ICOs) và các sàn giao dịch tiền điện tử trong nước vào năm 2017. Tháng 6/2021, Trung Quốc đã cấm tất cả hoạt động khai thác tiền điện tử trong nước và tiếp theo là cấm hoàn toàn tiền điện tử vào tháng 9/2021.

Quy định mới đã cấm sử dụng tất cả các sàn giao dịch tiền điện tử (nước ngoài và trong nước) một cách hiệu quả và thúc đẩy một đợt bán tháo mã thông báo lớn. Mặc dù các sàn giao dịch tiền điện tử trong nước đang bị cấm hoàn toàn ở Trung Quốc, nhưng người giao dịch vẫn có thể giải quyết/lách bằng cách sử dụng một số nền tảng và trang web nước ngoài nhất định mà tường lửa Internet của Trung Quốc không chặn được.

Liên minh châu Âu: Tiền điện tử được coi là hợp pháp trên toàn Liên minh châu Âu, nhưng các quy định về trao đổi tiền điện tử khác nhau ở các quốc gia thành viên.

Việc đánh thuế tiền điện tử cũng khác nhau nhưng nhiều quốc gia thành viên tính thuế thu nhập vốn đối với lợi nhuận thu được từ tiền điện tử ở mức 0-50%. Vào năm 2015, Tòa án Công lý của Liên minh châu Âu đã ra phán quyết rằng việc trao đổi tiền tệ truyền thống lấy tiền điện tử phải được miễn thuế VAT. Tháng 1/2020, Chỉ thị chống rửa tiền lần thứ 5 của Liên minh châu Âu (5AMLD1) đã đưa các sàn giao dịch tiền điện tử - fiat tuân theo luật chống rửa tiền của Liên minh châu Âu, yêu cầu các sàn giao dịch thực hiện KYC/CDD đối với khách hàng và đáp ứng các yêu cầu báo cáo tiêu chuẩn. Vào tháng 12/2020, Chỉ thị 6AMLD2 có hiệu lực: chỉ thị này làm cho việc tuân thủ tiền điện tử trở nên nghiêm ngặt hơn bằng cách thêm tội phạm mạng vào danh sách tội phạm rửa tiền. Ở một số quốc gia thành viên nhất định, các sàn giao dịch phải đăng ký với các cơ quan quản lý tương ứng của họ như Cơ quan Giám sát Tài chính của Đức (BaFin), Autorité des Marchés Financiers (AMF) của Pháp hoặc Bộ Tài chính của Ý. Các ủy quyền và giấy phép được cấp bởi các cơ quan quản lý này sau đó có thể trao đổi hộ chiếu, cho phép họ hoạt động theo một chế độ duy nhất trên toàn bộ khối. Chỉ thị 6AMLD cũng xác định hậu quả đối với các sàn giao dịch, đối tượng giao dịch tiền điện tử thực hiện trái quy định. Theo chỉ thị, trách nhiệm pháp lý đối với các tội rửa tiền được mở rộng cho các pháp nhân cũng như các cá nhân, có nghĩa là các nhân viên lãnh đạo của các nhà cung cấp ví tiền điện tử và sàn giao dịch tiền điện tử phải thực hiện giám sát nhiều hơn các kiểm soát AML nội bộ của họ.

Tháng 7/2021, Ủy ban châu Âu đã công bố một loạt các đề xuất lập pháp với những hậu quả đối với các nhà cung cấp dịch vụ tài sản ảo (VASP) trong toàn khối. Các đề xuất sẽ cho thấy việc chuyển giao các quy định về quỹ (TFR) được mở rộng cho tất cả các VASP ở EU và sẽ yêu cầu thu thập thông tin về người gửi và người nhận chuyển tiền điện tử.

Khuyến nghị về quản lý tiền ảo, tài sản số tại Việt Nam

Thứ nhất, cần có cơ chế phối hợp đối chiếu thông tin tài khoản ngân hàng, tài khoản trung gian thanh toán khi đăng ký mở tài khoản với cơ sở dữ liệu quốc gia về dân cư để phòng tránh các trường hợp sử dụng tài khoản giả. Ngoài ra, việc tổ chức cung cấp tài khoản dịch vụ ngân hàng điện tử, giao dịch điện tử phải đồng bộ cơ sở vật chất, trang thiết bị nhận diện và xác thực thông tin người dùng. Đồng thời đưa hành vi mua bán tài khoản, sử dụng thông tin hoặc giấy tờ giả để mở tài khoản vào diện các hành vi bị nghiêm cấm theo quy định tạo sự răn đe với các cá nhân và tổ chức khác.

Thứ hai, đề nghị cần bổ sung thêm một điều luật quy định riêng về trách nhiệm của Bộ TN&MT trong công tác phòng, chống rửa tiền như trách nhiệm của các văn phòng quản lý đất đai để phát hiện giao dịch đáng ngờ liên quan đến các cá nhân sở hữu nhiều bất động sản có giá trị lớn, không phù hợp với thu nhập cá nhân.

Thứ ba, Chính phủ/Ngân hàng Nhà nước cần có quy định/hướng dẫn về quản lý tài sản ảo, tiền ảo, dịch vụ công nghệ tài sản. Do đó để cấm, quản, xử lý giao dịch tiền ảo cần phải có quy định thích hợp và sớm ban hành do bối cảnh và diễn biến của thị trường tiền điện tử, tài sản số là biến hoá không ngừng và tính chất xuyên biên giới, khó truy vết, ẩn danh....

Thứ tư, sửa đổi các quy định của pháp luật về tố tụng hình sự, hành chính và kiến nghị cần phải có cơ chế sớm hơn để trì hoãn giao dịch phong tỏa tài khoản đối với các giao dịch đáng ngờ có dấu hiệu phạm tội bởi lẽ phương thức, thủ đoạn của những người phạm tội lừa đảo qua mạng là trong thời gian sớm nhất, nhanh nhất lấy được tiền của bị hại để chia nhỏ, chuyển nhiều lần, vào nhiều tài khoản, sau đó chiếm đoạt. Việc chờ bắt, tạm giữ được kẻ phạm tội đã quá muộn, gây khó khăn cho điều tra, thu hồi tài sản cho người bị hại. Tăng cường mức xử phạt hành chính (sửa đổi Luật xử lý vi phạm hành chính) kết hợp phạt truy thu dựa trên giá trị tài sản vi phạm/chiếm đoạt tài sản nhằm tránh việc biến Việt Nam thành nơi “trú chân” của tội phạm tiền ảo, tiền số, tài sản số do thiếu các quy định pháp lý về quản lý rõ ràng các loại tài sản này. Kiến nghị sớm đưa các quy định về quản lý tài sản số, tiền số, tiền ảo vào quản lý trong Luật Phòng, chống rửa tiền (sửa đổi) nhằm thực hiện các cam kết của Việt Nam với quốc tế về AML/CFT...

Thứ năm, việc học tập các bài học kinh nghiệm và kinh nghiệm xây dựng lập pháp các nước đi đầu về quản lý tiền số, tài sản số như Mỹ, Australia, Nhật Bản, Hàn Quốc, Singapore, Vương quốc Anh, Liên minh châu Âu như phân tích ở trên đây là cực kỳ quan trọng và giúp Việt Nam rút ngắn thời gian xây dựng lập pháp nhằm hoàn thiện nhanh hệ thống pháp luật về quản lý tiền số, tài sản số.

1. 5AMLD (Chỉ thị chống rửa tiền lần thứ 5)thúc đẩy các quốc gia thành viên EU áp dụng một danh sách cụ thể về các biện pháp Siêu Thẩm định Nâng cao (EDD) đối với các giao dịch liên quan đến các thực thể được ghi trong danh sách các quốc gia và lĩnh vực thứ ba có rủi ro cao theo quy định của Ủy ban châu Âu.

2. 6AMLD (Chỉ thị chống rửa tiền lần thứ 6) đại diện cho bước tiếp theo trong các quy định của EU về rửa tiền và tài trợ khủng bố. Chỉthị 6 AMLD của EU nhằm loại bỏ các kẽ hở trong luật pháp trong nước của các quốc gia thành viên bằng cách hài hòa hóa định nghĩa về rửa tiền trên toàn EU. Lần đầu tiên trong chỉ thị 6AMLD của Liên minh châu Âu, tội phạm mạng đã được liệt kê là một hành vi phạm tội.

Tài liệu tham khảo:

1. Dự thảo, Báo cáo thẩm tra, Tờ trình Luật Phòng, chống rửa tiền (sửa đổi). Chi tiết xem tại www.quochoi.vn;

2. Webistes: ComplyAdvantage.com; SEC https://www.sec. gov/news/public-statement/statement-clayton-2017-12-11; AUSTRAC https://www.austrac.gov.au/new... regulate-cryptocurrency-providers; FSA https://www.fsa. go.jp/en/; FSS https://english.fss.or.kr/fss/...; MSA https://www.mas.gov.sg/; FCA https://www.fca.org.uk/; EU https://european-union.europa.... ; ...

3. The Money Laundering, Terrorist Financing and Transfer of Funds (Information on the Payer) Regulations 2017. Chi tiết https://www.legislation.gov.uk... made

4. The 5th EU Anti-Money Laundering Directive (5AMLD). Chi tiết https://ec.europa.eu/info/law/... amld-v-directive-eu-2018-843_en ; The 6th EU Anti-Money Laundering Directive (6AMLD). Chi tiết https://eur-lex.europa. eu/legal-content/EN/TXT/?uri=celex%3A52021PC0423

5. Emma Roth, “Japan puts new restrictions on stablecoins”. Chi tiết xem tại https://www.theverge.com/2021/... japan-puts-new-restrictions-on-stablecoins

(Bài đăng ấn phẩm in Tạp chí TT&TT số 2 tháng 2/2023)