Thị trường ĐTĐM Việt Nam tăng trưởng kép, hướng đến mốc 768 triệu USD

Tốc độ phát triển kép của thị trường điện toán đám mây (ĐTĐM) giai đoạn 2023 - 2025 đạt từ 20% - 23%. Đến năm 2025, quy mô thị trường ĐTĐM Việt Nam đạt khoảng 768 triệu USD (18.432 tỷ đồng).

Đây là thông tin được Câu lạc bộ ĐTĐM và Trung tâm dữ liệu (VNCDC) - Hiệp hội Internet Việt Nam (VIA) công bố thông qua báo cáo về trung tâm dữ liệu (TTDL) và ĐTĐM Việt Nam trong khuôn khổ Hội thảo ngày Internet chiều ngày 22/11.

Theo VNCDC, hạ tầng ĐTĐM và TTDL đóng vai trò quan trọng trong việc định hình hạ tầng số ở Việt Nam, kết hợp với hạ tầng viễn thông băng rộng, hạ tầng Internet kết nối vạn vật (IoT).

Theo các chuyên gia, việc Thủ tướng Chính phủ phê duyệt Chương trình Chuyển đổi số (CĐS) quốc gia đến năm 2025, định hướng đến năm 2030 với 3 trụ cột là chính phủ số, kinh tế số, xã hội số; trong đó chiến lược "dịch chuyển lên mây" được coi là quan trọng để giúp doanh nghiệp (DN) trụ vững và phát triển trong nền kinh tế số. Đây cũng là cơ hội lớn cho “ngành” TTDL và ĐTĐM Việt Nam tăng tốc và bứt phá.

Thị trường ĐTĐM và TTDL ở Việt Nam được đánh giá là một trong những thị trường có tốc độ phát triển nhanh nhất tại ASEAN, với sự tham gia của hơn 50 DN cung cấp dịch vụ cả trong và ngoài nước.

Thị trường luôn biến động, đặc biệt là khi công nghệ có những tiến bộ không ngừng. Để đánh giá kịp thời và chính xác về thị trường, VIA và VNCDC đã thực hiện khảo sát thị trường trong nước, tập trung vào tốc độ phát triển về doanh thu và cơ cấu của từng loại hình dịch vụ. Điều này cung cấp thông tin hữu ích cho các tổ chức, DN và người dân về lĩnh vực này và hướng dẫn những bước đi thích hợp để thúc đẩy DNnội địa cung cấp dịch vụ tốt nhất cho khách hàng.

Nhu cầu tăng đột biến dịch vụ ĐTĐM

Nhu cầu sử dụng dịch vụ ĐTĐM tại Việt Nam đã tăng đột biến, đặc biệt là trong năm 2022, khi quy mô thị trường tăng lên 9.700 tỷ đồng, gấp đôi so với năm 2021.

Theo nhận định của VNCDC, "Đại dịch COVID-19 đã đóng góp vào sự CĐS nhanh chóng của DN Việt Nam, đặc biệt trong những ngành bị ảnh hưởng nặng nề như du lịch và thương mại điện tử (TMĐT). Năm 2022, sau khi giãn cách xã hội được dỡ bỏ, các tổ chức và DN đã đầu tư mạnh mẽ vào công nghệ số để thúc đẩy hoạt động sản xuất kinh doanh, làm tăng mạnh nhu cầu sử dụng dịch vụ ĐTĐM trong nước".

Tuy nhiên, vào năm 2023, tăng trưởng của thị trường ĐTĐM đã chậm lại, phần lớn đến từ suy thoái kinh tế dẫn tới áp lực cắt giảm, tối ưu chi phí. Sự tăng trưởng chậm lại được thấy rõ trong việc đo lường hiệu quả tiêu dùng dịch vụ đám mây và sự điều chỉnh của người tiêu dùng về lợi ích của đám mây. Mặc dù tăng trưởng giảm, thị trường ĐTĐM Việt Nam vẫn đạt mức tăng trưởng 24,2% trong năm 2023.

Các DN cung cấp dịch vụ ĐTĐM nội địa đã đáp ứng kịp thời nhu cầu gia tăng, làm tăng doanh thu từ 900 tỷ đồng vào năm 2021 lên 2362 tỷ đồng vào năm 2022, với tốc độ tăng trưởng bình quân đạt 37,4%.

Mặc dù có sự tiến bộ rõ ràng tại các DN lớn như Viettel, VNPT, CMC và FPT, các nhà cung cấp dịch vụ đám mây quốc tế vẫn giữ ưu thế trên thị trường do cần thời gian để các DN trong nước xây dựng nền tảng mạnh mẽ và đa dạng. Thị phần của DN cung cấp dịch vụ ĐTĐM trong nước vẫn xung quanh mức 20%.

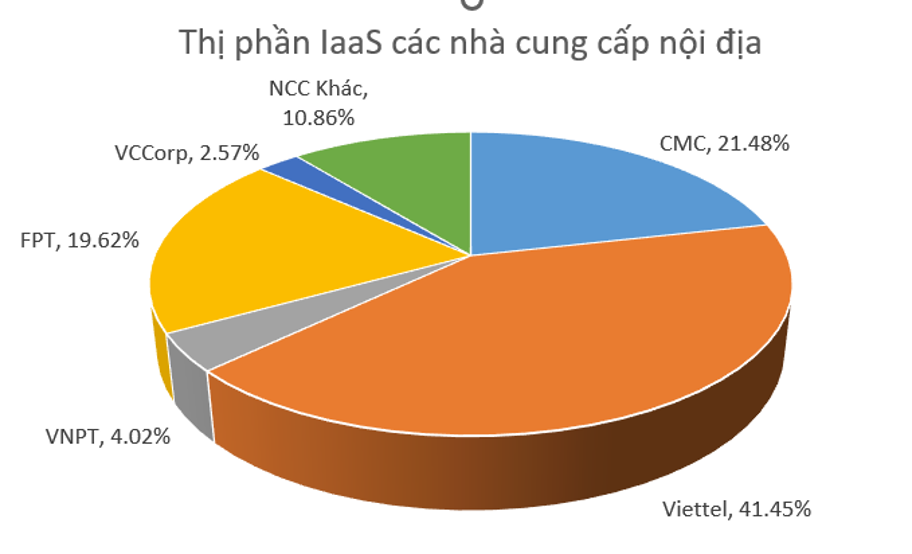

DN lớn vẫn nắm giữ tới hơn 90% thị phần dịch vụ ĐTĐM trong nước

Tính theo cơ cấu về doanh thu, xét riêng các nhà cung cấp trong nước, thị trường vẫn nắm trong tay của một số “đại gia” công nghệ như: Viettel, VNPT, CMC, FPT… Những DN lớn này nắm giữ tới hơn 90% thị phần dịch vụ ĐTĐM trong nước.

Cơ cấu theo loại hình dịch vụ: Trong năm 2023, dịch vụ IaaS (cơ sở hạ tầng dưới dạng dịch vụ) chiếm khoảng 59% quy mô thị trường, dịch vụ PaaS (nền tảng như một dịch vụ) chiếm khoảng 10% và dịch vụ SaaS (phần mềm dưới dạng dịch vụ) chiếm khoảng 31%.

Các DN lớn đang có xu hướng đầu tư nhiều vào SaaS nhằm hoàn thiện hệ sinh thái đám mây. Cá biệt, có DN lớn trong lĩnh vực này đạt doanh thu loại hình SaaS chiếm tới 87% trên tổng doanh thu ĐTĐM.

Theo cơ cấu theo phương thức triển khai: Tại Việt Nam, các tổ chức, DN chủ yếu sử dụng 2 hình thức là: đám mây công cộng (public cloud) và đám mây riêng (private cloud). Phần lớn doanh thu của các nhà cung cấp dịch vụ ĐTĐM trong nước đến từ đám mây công cộng (chiếm 81% tổng doanh thu)

Xu hướng phát triển của thị trường ĐTĐM Việt Nam

Theo phân tích của VNCDC, từ nay đến năm 2025, thị trường ĐTĐM Việt Nam sẽ không có biến động lớn. Tốc độ phát triển kép giai đoạn 2023 - 2025 đạt từ 20% - 23%. Đến năm 2025, quy mô thị trường ĐTĐM Việt Nam đạt khoảng 768 triệu USD (18.432 tỷ đồng).

Với câu hỏi để thực hiện báo cáo: “Theo đánh giá của Quý Công ty thì khả năng phát triển của thị trường ĐTĐM trong 2 năm tiếp theo (2024, 2025) sẽ như thế nào?”, các DN đều trả lời với đánh giá rất khả quan. 6/11 (54,5%) ý kiến đánh giá thị trường sẽ phát triển rất nhanh. 45,5% câu trả lời còn lại đánh giá thị trường sẽ có tốc độ phát triển nhanh.

Còn với câu hỏi: “Mô hình dịch vụ ĐTĐM nào sẽ có tốc độ phát triển nhanh nhất trong năm 2024 và 2025?”, có tới 90,9% ý kiến đánh giá là ĐTĐM công cộng sẽ phát triển nhanh nhất, chỉ có 1/11 ý kiến cho rằng mô hình đám mây lai ghép (hybrid).

Về sự phát triển của các loại hình dịch vụ, phần lớn các nhà cung cấp (63,7%) nhất trí rằng loại hình IaaS sẽ phát triển nhanh nhất trong 2 năm tới. 27,3% ý kiến còn lại bình chọn cho các loại hình SaaS và PaaS.

Đặc biệt, qua phân tích số liệu cho thấy, năng suất lao động (NSLĐ) trong lĩnh vực ĐTĐM cao hơn rất nhiều so với mặt bằng chung NSLĐ trong nước.

Theo số liệu của Tổng cục Thống kê, năm 2022, NSLĐ của toàn nền kinh tế Việt Nam theo giá hiện hành ước tính đạt 188,1 triệu đồng/lao động (tương đương 8.083 USD/lao động). NSLĐ tại các DN ĐTĐM ở mức cao nhất là 3,4 tỷ đồng/người/năm. Năng suất bình quân trong lĩnh vực này đạt 2 tỷ đồng/người/năm (tương đương 87.500 USD/người/năm), cao gấp hơn 10 lần NSLĐ bình quân cả nước.

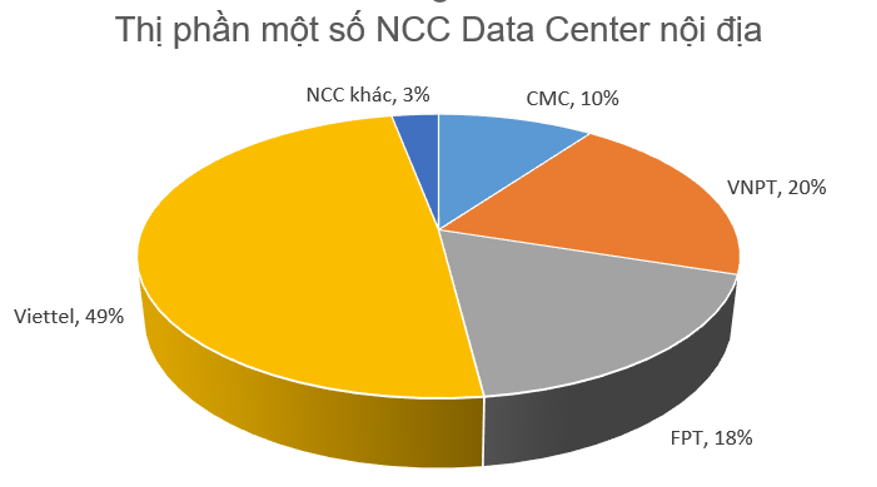

DN công nghệ hàng đầu trong nước chú trọng đầu TTDL

TTDL hay Data Center (DC) có vai trò đặc biệt quan trọng đối với các tổ chức, DN. Thị trường DC đang thu hút sự đầu tư lớn của nhiều DN trong và ngoài nước. Các DN công nghệ hàng đầu tại Việt Nam như VNPT, Viettel, CMC, FPT… thời gian qua rất chú trọng đầu tư, xây dựng phát triển các TTDL hiện đại, quy mô lớn, đáp ứng tiêu chuẩn quốc tế và cung cấp các dịch vụ đẳng cấp thế giới.

Theo báo cáo của Research and Markets, quy mô thị trường TTDL Việt Nam dự kiến sẽ tăng trưởng với tốc độ CAGR là 10,68% trong giai đoạn 2022- 2028, dự kiến tăng từ 561 triệu USD năm 2022 (12.900 tỷ đồng) lên 1,037 tỉ USD vào năm 2028. Theo tốc độ tăng trưởng này, năm 2023 giá trị toàn thị trường trong nước ước đạt 620 triệu USD (khoảng 14.270 tỷ đồng).

Mặc dù quy mô toàn thị trường DC của Việt Nam đang mở rộng rất nhanh nhưng thị phần các nhà cung cấp trong nước chỉ chiếm một phần rất khiêm tốn. Cộng tổng doanh thu của 6 DN cung cấp dịch vụ DC hàng đầu Việt Nam cũng chỉ chiếm 17% và 17,6% quy mô toàn thị trường lần lượt các năm 2022 và 2023. Các DN DC trong nước cũng đang đạt tốc độ tăng trưởng trung bình khoảng 15%/năm và không ngừng mở rộng hạ tầng, nâng cao chất lượng cung cấp dịch vụ.

Các DN cung cấp dịch vụ DC trong nước hiện nay có nguồn doanh thu chủ yếu (86%) đến từ dịch vụ colocation (cho thuê chỗ). 14% doanh thu còn lại là dịch vụ hosting và các dịch vụ DC khác.

Nghị định số 53/2022/NĐ-CP của Chính phủ quy định chi tiết một số điều của Luật An ninh mạng, trong đó xiết chặt việc quản lý dữ liệu. Theo đó, các DN hoạt động tại Việt Nam phải tuân thủ yêu cầu nội địa hóa dữ liệu, đã khiến nhu cầu về TTDL trên toàn quốc được dự báo sẽ tăng vọt.

Có 6/7 nhà cung cấp dịch vụ DC trong nước đánh giá thị trường TTDL Việt Nam sẽ phát triển nhanh trong 2 năm tới. 1/7 nhà cung cấp thì đánh giá thị trường này sẽ phát triển rất nhanh. Do đó, các nhà cung cấp dịch vụ TTDL trong nước đều có kế hoạch phát triển thêm hạ tầng.

Khi được hỏi về “Kế hoạch mở rộng khả năng cung cấp dịch vụ của Quý Công ty trong 2 năm tiếp theo”, thì hầu hết câu trả lời là sẽ xây dựng thêm DC mới (100% câu trả lời). Đồng thời, các DN sẽ mở rộng DC hiện có (50% số nhà cung cấp dịch vụ) và sẽ liên kết với các DN nước ngoài để tăng cường cung cấp dịch vụ (50% số câu trả lời).

Đặc biệt, khi nâng cấp hoặc xây mới hạ tầng, các DN cung cấp dịch vụ TTDL trong nước đều cam kết thực hiện ứng dụng tiêu chuẩn công nghệ xanh như: LEED; TIA942 Rate 3; ISO/IEC 30134; Chỉ số sử dụng năng lượng hiệu quả (PUE)…

Ông Đặng Tùng Sơn, đại diện VNCDC khẳng định: “DN ĐTĐM &TTDL Việt Nam đã làm chủ công nghệ, tốc độ tăng trưởng tốt, có khả năng cạnh tranh mạnh mẽ với các Big Tech quốc tế, sẵn sàng đáp ứng nhu cầu "lên mây" của DN trên lộ trình Việt Nam trở thành một trong những trung tâm kỹ thuật số quan trọng của ASEAN.”

Cần các chính sách cụ thể và khả thi hơn trong lĩnh vực DC và ĐTĐM tại Việt Nam

Trong báo cáo xây dựng Chiến lược hạ tầng số đến năm 2025 và định hướng đến năm 2030, Bộ TT&TT có đặt ra mục tiêu 70% thị phần dịch vụ ĐTĐM tại Việt Nam thuộc các nhà cung cấp dịch vụ trong nước.

Đây là một chỉ tiêu rất thách thức cho các DN DC và ĐTĐM trong nước. Với quy mô và tốc độ tăng trưởng của các DN nội địa như hiện nay thì đích đến này vào năm 2025 là bất khả thi. Trong trường hợp lùi mốc chỉ tiêu đến năm 2030, tức là 7 năm nữa, thì chỉ tiêu này cũng là ngọn núi cao đối với các DN nội địa.

Đồng thời, Việt Nam đặt mục tiêu kinh tế số chiếm 20% GDP vào năm 2025 và chiếm 30% vào năm 2030. Để kinh tế số chiếm 20% GDP, kinh tế của ngành ICT dự kiến chiếm khoảng 6-6,5%, trong đó DN ĐTĐM dự kiến đóng góp 1% GDP.

Rõ ràng, để các nhà cung cấp DC và ĐTĐM nội địa tự mình bươn chải thì khó đạt thành mục tiêu này. Khi được hỏi: “Hệ thống chính sách và các văn bản pháp quy hiện nay của Việt Nam có hỗ trợ cho sự phát triển dịch vụ của Quý Công ty như thế nào?” với các lựa chọn “Rất tốt”, “Tốt”, “Bình thường” thì có 57% câu trả lời là “Bình thường”, 43% còn lại đánh giá “Tốt”, không có đánh giá “Rất tốt” nào.

Điều đó cho thấy, các chính sách hiện tại của Việt Nam chưa thực sự hữu hiệu trong việc thúc đẩy mạnh mẽ cho các nhà cung cấp dịch vụ DC và ĐTĐM phát triển. Đã đến lúc, cần các chính sách cụ thể và khả thi hơn trong lĩnh vực DC và ĐTĐM tại Việt Nam, có tác động đủ mạnh để tạo sức bật cho các DN DC và ĐTĐM trong nước phát triển, bắt kịp tốc độ tăng của thị trường và đủ sức cạnh tranh với các “big tech” từ nước ngoài./.

.jpg "Bộ Khoa học và Công nghệ trao quyết định bổ nhiệm, bổ nhiệm lại lãnh đạo 8 đơn vị")

.jpg "Những dấu ấn quan trọng của lĩnh vực KHCN, TT&TT nhiệm kỳ 2020 - 2025")