10 xu hướng công nghệ sẽ định hình lĩnh vực tài chính và ngân hàng năm 2025

Trong bối cảnh cạnh tranh ngày càng gay gắt từ các ngân hàng công nghệ mới và công ty fintech, các tổ chức tài chính phải đẩy nhanh việc áp dụng trí tuệ nhân tạo (AI) để nâng cao trải nghiệm khách hàng và tối ưu hóa hiệu quả vận hành.

Để giữ vững vị thế trên thị trường, theo ông Bernard Marr, nhà tương lai học, cố vấn chiến lược kinh doanh, công nghệ cho nhiều tổ chức hàng đầu thế giới như Microsoft, Google và Liên hợp quốc, việc nắm bắt 10 xu hướng công nghệ quan trọng dưới đây sẽ là chìa khóa giúp các ngân hàng và công ty tài chính duy trì lợi thế cạnh tranh.

Tự động hóa các nhiệm vụ hằng ngày ngày chuyên nghiệp hơn

Năm 2025, công nghệ tự động hóa sẽ tiếp tục được nâng cấp, xử lý hiệu quả các tác vụ như giao dịch, đối soát, nhập liệu, tuân thủ quy định và phát hiện gian lận. Nhờ đó, chi phí vận hành giảm đáng kể, đồng thời cải thiện độ chính xác. Các tổ chức tài chính đã áp dụng AI thành công sẽ tiến tới việc triển khai các giải pháp nâng cao như ra quyết định tự động hoàn toàn và đánh giá rủi ro theo thời gian thực. Tuy nhiên, việc này cũng đặt ra những thách thức lớn về quản lý dữ liệu khách hàng, bảo vệ quyền riêng tư và sử dụng AI một cách đạo đức.

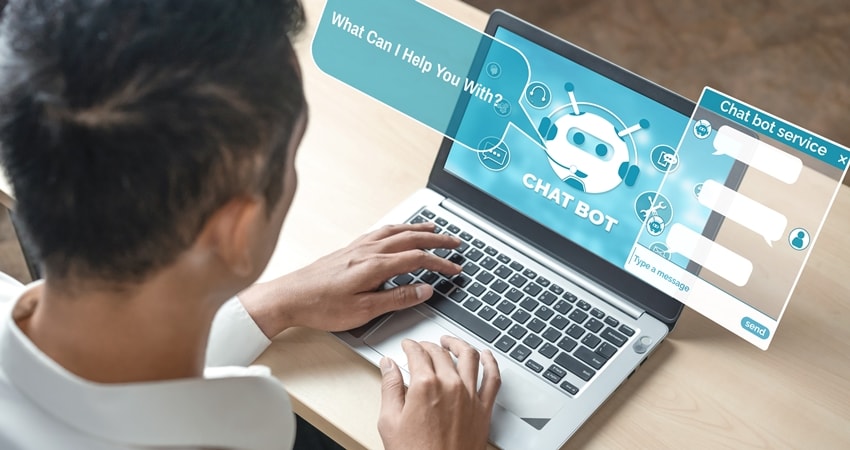

Triển khai chatbot và trợ lý AI trong dịch vụ khách hàng

Các chatbot tự động đang trở thành công cụ thiết yếu trong dịch vụ khách hàng, cung cấp hỗ trợ 24/7 và có khả năng xử lý những tương tác ngày càng phức tạp.

Đến năm 2025, các chatbot này sẽ ngày càng được cải thiện thông minh hơn, có thể thực hiện các nhiệm vụ đòi hỏi nhiều hành động và kỹ năng giải quyết vấn đề phức tạp. Các trợ lý AI trong dịch vụ khách hàng sẽ không chỉ hỗ trợ chủ động mà còn dự đoán nhu cầu của khách hàng, từ đó mang đến trải nghiệm cá nhân hóa và liền mạch hơn bao giờ hết.

AI tạo sinh trong lập kế hoạch và tư vấn tài chính

AI tạo sinh sẽ đóng vai trò quan trọng hơn trong lĩnh vực lập kế hoạch và tư vấn tài chính. Bằng cách kết hợp khả năng phân tích sâu dữ liệu hành vi khách hàng với những tiến bộ trong xử lý ngôn ngữ tự nhiên (NLP), các hệ thống AI sẽ cung cấp cho khách hàng những lời khuyên về cách tối ưu hóa tiết kiệm, lương hưu và đầu tư. Những lời khuyên này sẽ được cá nhân hóa, phù hợp với nhu cầu riêng của từng khách hàng, với AI đóng vai trò như một cố vấn tài chính ảo, giúp đưa ra các quyết định tài chính thông minh và hiệu quả.

Sản phẩm tài chính bền vững và đầu tư có đạo đức

Khách hàng ngày càng quan tâm đến các sản phẩm tài chính bền vững và các khoản đầu tư tập trung vào tiêu chí môi trường, xã hội và quản trị (ESG). Do đó, các ngân hàng và tổ chức tài chính cần minh bạch về dữ liệu như mức tiêu thụ năng lượng và lượng khí thải carbon từ các giao dịch, giúp khách hàng đưa ra lựa chọn phù hợp với mục tiêu bền vững.

Những ngân hàng và tổ chức tài chính thực hiện tốt việc này sẽ khẳng định vị thế là đối tác đáng tin cậy trong hành trình hướng tới sự bền vững và giảm phát thải carbon, đồng thời mở ra nhiều cơ hội kinh doanh mới.

Tiền kỹ thuật số của ngân hàng trung ương (CBDC)

CBDC là dạng tiền điện tử được chính phủ bảo đảm, được thiết kế để giúp các ngân hàng trung ương tận dụng các lợi ích của mạng lưới giao dịch dựa trên công nghệ blockchain, đồng thời giảm thiểu rủi ro, sự biến động và gian lận mà tiền mã hóa hiện tại gặp phải. Đến năm 2025, các quốc gia như Trung Quốc với đồng nhân dân tệ kỹ thuật số, Khu vực đồng tiền chung châu Âu, Brazil, Thái Lan và nhiều quốc gia khác sẽ tiếp tục đẩy mạnh các thử nghiệm với CBDC, đánh dấu xu hướng chuyển đổi mạnh mẽ sang một hệ thống tài chính toàn cầu số hóa.

Tài chính lượng tử

Mặc dù việc ứng dụng máy tính lượng tử vào các công việc tài chính thực tế vẫn đang trong giai đoạn thử nghiệm. Tuy nhiên, với sự quan tâm và đầu tư ngày càng tăng, liệu năm 2025 có phải là thời điểm chứng kiến những triển khai đầu tiên trong thực tế?

Máy tính lượng tử sử dụng những đặc tính đặc biệt như chồng chập (superposition) và liên đới (entanglement) để thực hiện các phép toán nhanh gấp hàng triệu lần so với máy tính truyền thống. Các ứng dụng tiềm năng trong tài chính bao gồm phân tích rủi ro, phát hiện gian lận, giao dịch tự động, đánh giá tín dụng, an ninh mạng và phát triển hệ thống mã hóa chống gian lận trong tương lai.

Dịch vụ ngân hàng thế hệ tiếp theo và siêu ứng dụng

Sự tiện lợi trong việc quản lý tài chính qua các ứng dụng tập trung và nền tảng số đang ngày càng thu hút nhiều khách hàng rời bỏ các tổ chức tài chính truyền thống. Xu hướng này ngày càng phát triển mạnh mẽ nhờ vào sự bùng nổ của các công ty khởi nghiệp và công ty công nghệ tài chính, cũng như sự nổi lên của các "siêu ứng dụng" như WeChat và PayTm. Những ứng dụng này không chỉ cung cấp các dịch vụ thanh toán và tài chính mà còn tích hợp các chức năng phong cách sống, như chia sẻ chuyến đi và thương mại điện tử, mang đến trải nghiệm toàn diện cho người dùng.

Quy định, giám sát và minh bạch về AI

Khi các dịch vụ tài chính ngày càng áp dụng trí tuệ nhân tạo (AI) trong mọi lĩnh vực hoạt động, họ cũng phải đối mặt với sự giám sát chặt chẽ từ các cơ quan quản lý. Năm 2025, các quy định và luật mới sẽ được ban hành khi các nhà lập pháp xây dựng khung pháp lý nhằm thúc đẩy lòng tin, đảm bảo minh bạch và loại bỏ các nguy cơ thiên vị cũng như hành vi sử dụng AI phi đạo đức. Việc điều chỉnh và thích ứng với bối cảnh pháp lý đang thay đổi này sẽ là một thách thức lớn đối với các ngân hàng, tổ chức tài chính và công ty fintech trong năm 2025 và các giai đoạn tiếp theo.

Tương lai việc làm và giải quyết cuộc khủng hoảng nhân tài công nghệ

Công việc trong các tổ chức dịch vụ tài chính đang thay đổi, và các vai trò cần thiết cũng vậy. Một trong những thách thức quan trọng là xác định chính xác các vị trí mới sẽ xuất hiện, từ kỹ sư ra lệnh cho AI tạo sinh, đến các nhà phân tích an ninh mạng và các chuyên gia chuyển đổi số để từ đó có chiến lược sử dụng nhân lực hợp lý.

Bên cạnh đó, khoảng cách kỹ năng đang kìm hãm nhiều tổ chức tận dụng các cơ hội của AI, và đây sẽ là một thách thức quan trọng vào năm 2025. Để đối phó với vấn đề này, các tổ chức cần tập trung vào việc nâng cao và đào tạo lại kỹ năng, thúc đẩy sự đa dạng trong các sáng kiến tuyển dụng, và xây dựng các mối quan hệ đối tác giáo dục nhằm tạo ra cơ hội học tập suốt đời.

Sẵn sàng và tăng cường khả năng phục hồi trong thời kỳ bất ổn

Khi mối đe dọa từ các cuộc tấn công mạng, căng thẳng địa chính trị và bất ổn kinh tế ngày càng gia tăng, các ngân hàng và tổ chức tài chính cần đầu tư nhiều hơn vào việc đảm bảo khả năng hoạt động bền vững. Điều này bao gồm việc xây dựng các kế hoạch dự phòng để đảm bảo tính liên tục trong hoạt động kinh doanh, ngay cả khi phải đối mặt với sự gián đoạn chuỗi cung ứng và thay đổi hành vi của khách hàng do chiến tranh, đại dịch toàn cầu, biến đổi khí hậu hoặc các mối đe dọa khác.

Khả năng chứng minh sự phục hồi trước những bất ổn này sẽ đóng vai trò quan trọng trong việc xây dựng lòng tin của khách hàng và vượt qua những mối đe dọa tiềm ẩn mà các tổ chức dịch vụ tài chính phải đối mặt vào năm 2025.

Ngành dịch vụ tài chính luôn gắn liền với các giá trị cốt lõi như niềm tin, bảo mật và chất lượng dịch vụ. Tuy nhiên, vào năm 2025, điều tạo nên sự khác biệt sẽ là cách những giá trị này được hiện thực hóa. Các ngân hàng thành công không chỉ áp dụng công nghệ mới mà còn tái định hình cơ bản bản chất của ngành ngân hàng trong thời đại số. Tương lai của ngành ngân hàng không chỉ là kỹ thuật số mà còn hướng đến sự thông minh và bền vững./.

.jpg "\"Khát\" nhân lực số, ngành ngân hàng phải chủ động chuyển đổi")

.jpeg "Bệ phóng chính sách thúc đẩy hệ sinh thái khởi nghiệp Đà Nẵng")