Theo Tạp chí Forbes, trong năm 2023 có thể chứng kiến sự trưởng thành của các xu hướng công nghệ tài chính và dưới đây là một số xu hướng Fintech 2023 được dự đoán sẽ thay đổi cách chúng ta thực hiện giao dịch và thanh toán.

Nền tảng tài chính thay thế

Đã có lúc các công ty tài chính truyền thống thống trị ngành cho vay. Nhưng những thời điểm đó đang thay đổi bây giờ. Các lựa chọn tài chính thay thế an toàn từ các công ty fintech phi ngân hàng đang nổi lên nhanh chóng.

Trên thực tế, ngành tài chính thay thế được định giá 6,62 tỷ USD và dự kiến sẽ tăng trưởng 20% vào năm 2023. Ngành cho vay được dân chủ hóa với các mô hình kinh doanh đồng cho vay để phục vụ các khách hàng đa năng, doanh nghiệp (DN) nhỏ và vừa, các DN ở mọi quy mô.

Với việc ngày càng có nhiều người cho vay tham gia vào sân chơi này, khung pháp lý đang phát triển và cơ sở người tiêu dùng có nhu cầu ngày càng mở rộng, thị trường tài chính thay thế đã "chín muồi để phát triển".

Tài chính tích hợp

Tài chính tích hợp là sự hợp nhất của các dịch vụ tài chính trong các lĩnh vực phi truyền thống khác. Ví dụ, mua bảo hiểm khi mua vé trực tuyến cho một sự kiện hoặc cho một chuyến đi, hoặc chia nhỏ khoản thanh toán cho một sản phẩm thành nhiều đợt.

Theo Juniper Research, giá trị của thị trường tài chính tích hợp sẽ tăng từ 43 tỷ USD vào năm 2021 lên 138 tỷ USD vào năm 2026. Một trong những lý do cho sự tăng trưởng này là sự sẵn có ngày càng tăng của các API để tích hợp.

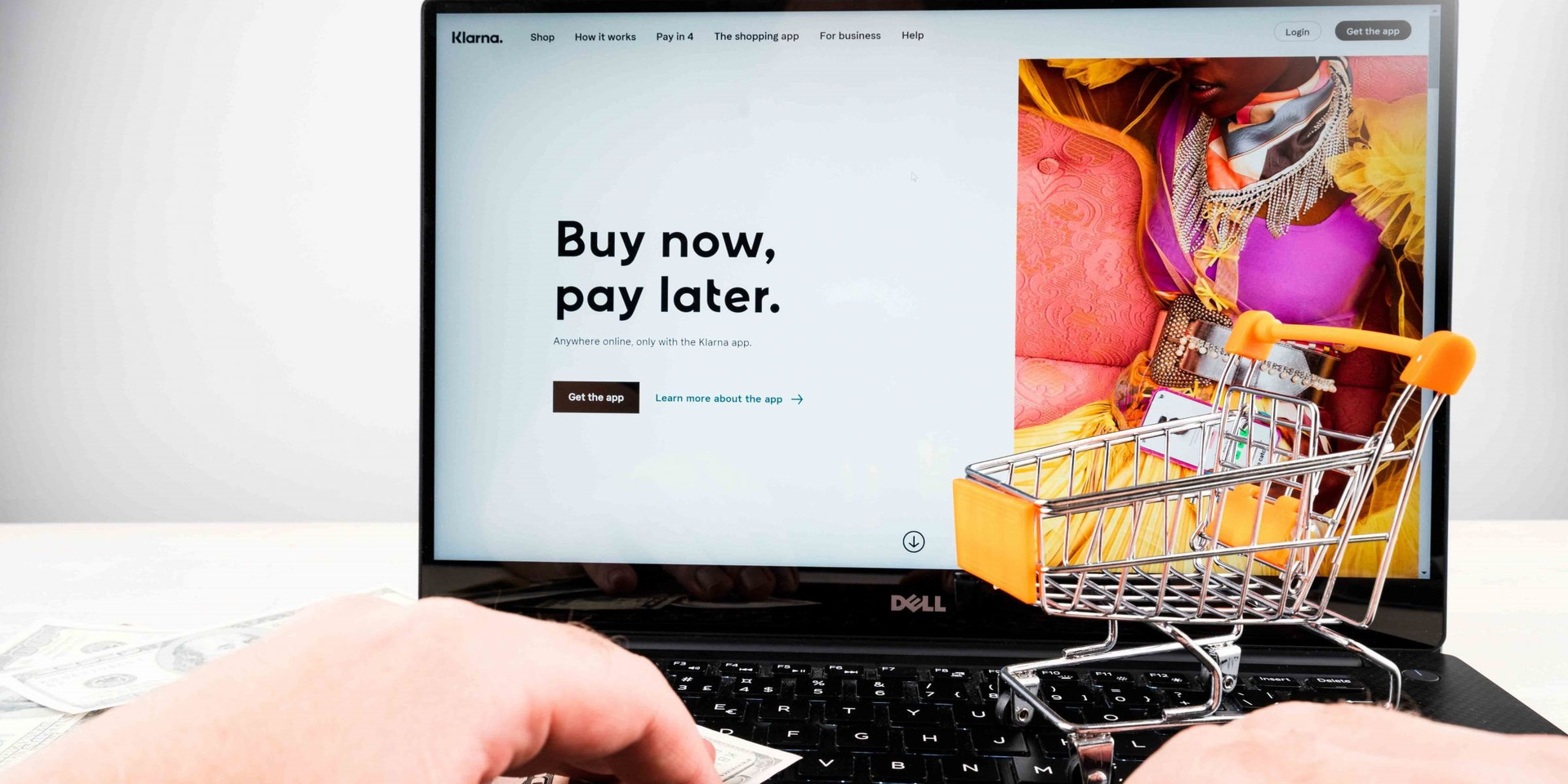

Mua ngay - Trả sau

Trong năm vừa qua, chúng ta cũng đã nghe nhiều về xu hướng “mua ngay trả sau” (Buy now, pay later), theo đó các khoản thanh toán có thể được chia thành nhiều đợt. Hình thức này được dự báo cũng sẽ phát triển mạnh trong năm 2023.

Tuy nhiên, để phát triển bền vững, lĩnh vực fintech cũng cần tạo ra các giải pháp công nghệ để có thể kiểm tra được sự ổn định tài chính của khách hàng trước khi cấp cho họ khoản vay hoặc cho phép họ chia nhỏ các khoản thanh toán. Ngoài ra, các giải pháp này nên có các điều kiện rõ ràng và không sử dụng quảng cáo gây hiểu lầm để thu hút khách hàng.

Blockchain tiếp tục phát triển

Năm 2022 được ghi nhận là năm chứng kiến sự sụt giảm lớn về giá trị của tiền điện tử, nhưng công nghệ blockchain có thể sẽ là chủ đề tiếp tục nhận được sự quan tâm mạnh mẽ trong năm 2023.

Theo Forbes, việc chuyển khoản quốc tế thường diễn ra chậm và tốn kém, trong khi đó công nghệ blockchain có thể giúp giải quyết các mốc thời gian này với tốc độ và độ bảo mật cao hơn cũng như chi phí thấp hơn.

Theo một cuộc khảo sát của Stellar Development Foundation và Wirex với 10.000 người tiêu dùng ở Mexico, Singapore, Vương quốc Anh và Hoa Kỳ, 53% số người được hỏi cho rằng họ đã phải trả quá nhiều phí khi chuyển tiền quốc tế thông qua các phương thức truyền thống. Đồng thời, 52% coi tiền điện tử là một giải pháp thay thế hợp lệ để gửi tiền ra nước ngoài. Và trên thực tế, 45% được khảo sát đã sử dụng hình thức này.

Sự phục hồi của tiền điện tử

Cùng với sự phát triển của công nghệ blockchain, việc sử dụng tiền điện tử có thể phát triển mạnh mẽ trở lại vào năm 2023, giá trị hoặc hình ảnh của chúng không bị sụt giảm nhiều như đã từng xảy ra vào năm 2022.

Tiền điện tử, thanh toán bằng thẻ và chuyển khoản qua web hay ứng dụng cho thấy ngân hàng số hoặc ngân hàng thế hệ mới có thể tiếp tục phát triển mạnh mẽ trong năm tới: không cần phải đến chi nhánh thực để thực hiện giao dịch.

Đó là lúc Neobank trở nên phổ biến hơn với khách hàng. Neobank là một loại của ngân hàng số hoàn toàn trực tuyến, không có phòng giao dịch, không có chi nhánh ngân hàng. Nó cho phép khách hàng mở tài khoản, quản lý tiền, đăng kí thẻ ngân hàng, mở thẻ tín dụng,… thông qua ứng dụng trên điện thoại di động hay máy tính mà không cần phải đến trụ sở ngân hàng chờ đến lượt giao dịch trực tiếp với nhân viên ngân hàng.

Tận dụng tối đa dữ liệu lớn

Năm 2023 sẽ tiếp tục là một năm quan trọng đối với dữ liệu lớn (big data). Các công ty trong ngành sẽ tiếp tục dựa vào dữ liệu từ hàng nghìn giao dịch để khám phá các khả năng kinh doanh mới và thay đổi hướng đi của công ty.

Ví dụ, để thu thập thêm dữ liệu, có thể triển khai các cảm biến ở những nơi như máy ATM và tìm hiểu thời gian chúng được sử dụng nhiều nhất hoặc thời gian người dùng thực hiện thao tác giao dịch.

Để thành công trong một bối cảnh không ngừng phát triển và đổi mới, cả các tổ chức tài chính và ngân hàng sẽ cần phải có khả năng tạo ra các sản phẩm và dịch vụ tài chính mới, thích ứng với những nhu cầu thay đổi nhanh chóng so với trước đây. Tính tổng hợp là điều cần thiết để tạo trải nghiệm số cho khách hàng, giúp DN phát triển, mở rộng quy mô và mang lại cho DN lợi thế cạnh tranh./.

.jpeg "Khai trương Hệ thống giám sát và phát hiện nhiễu thông tin di động iSpectra")