Mua trước, trả sau sẽ tác động như thế nào đến mua sắm trực tuyến tại Đông Nam Á?

Mô hình Mua trước, Trả sau đang bùng nổ tại Đông Nam Á, mang lại sự linh hoạt tài chính và nâng cao trải nghiệm mua hàng. Tuy nhiên, mô hình này cũng đặt ra nhiều thách thức về quản lý tài chính và rủi ro tín dụng.

Mua sắm trực tuyến tại Đông Nam Á đang phát triển mạnh mẽ, với dự báo từ Statista cho thấy thị trường này sẽ đạt 133,62 tỷ USD vào năm 2025. Từ một khởi đầu chậm vào năm 2020 do tác động của đại dịch, thương mại điện tử (TMĐT) đã nhanh chóng trở thành một lĩnh vực sôi động, đầy tiềm năng và mang lại lợi nhuận. Trong đó, Mua trước, Trả sau (Buy Now, Pay Later - BNPL) là một trong những xu hướng tài chính phát triển mạnh mẽ nhất trong những năm gần đây.

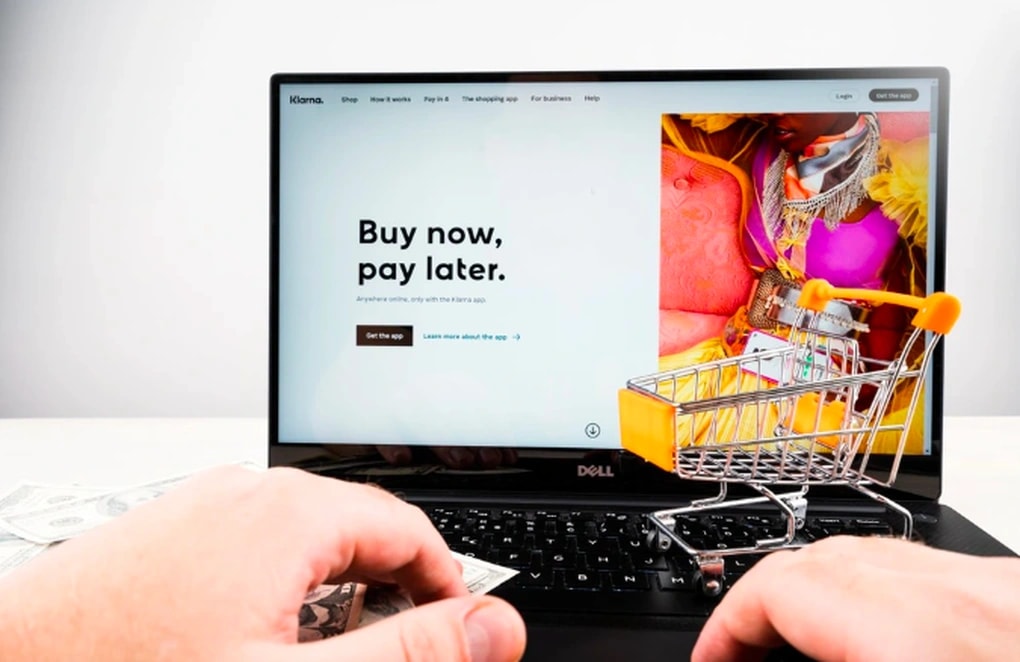

BNPL tại Đông Nam Á là một giải pháp thanh toán thay thế dựa trên hình thức trả góp, cho phép khách hàng mua sắm mà không cần thanh toán toàn bộ số tiền ngay lập tức. Các nhà cung cấp dịch vụ BNPL sẽ hỗ trợ cho giao dịch tại thời điểm mua hàng, sau đó người tiêu dùng hoàn trả khoản vay theo các kỳ hạn cố định trong một khoảng thời gian nhất định.

Mô hình này không chỉ giúp người mua dễ dàng tiếp cận sản phẩm và dịch vụ mà còn mang lại lợi ích đáng kể cho doanh nghiệp (DN). BNPL giúp mở rộng tập khách hàng, nâng cao trải nghiệm mua sắm, khuyến khích chi tiêu nhiều hơn và cải thiện tỷ lệ chuyển đổi, từ đó thúc đẩy tăng trưởng doanh thu cho các nhà bán hàng.

Các yếu tố thúc đẩy sự phát triển của BNPL trong khu vực

Sự phát triển mạnh mẽ của TMĐT đã thúc đẩy tốc độ tăng trưởng nhanh chóng của mô hình BNPL tại Đông Nam Á. Theo Statista, đến năm 2026, Indonesia dự kiến sẽ dẫn đầu khu vực với tổng chi tiêu qua hình thức BNPL trong TMĐT đạt 7,3 tỷ USD, tiếp theo là Việt Nam với 1,5 tỷ USD và Thái Lan với 1,4 tỷ USD. Malaysia và Philippines cùng xếp thứ năm với 0,9 tỷ USD, trong khi Singapore dự kiến đạt 0,6 tỷ USD.

Khu vực Đông Nam Á có tỷ lệ thâm nhập Internet cao, tạo điều kiện thuận lợi cho người tiêu dùng tiếp cận các nền tảng TMĐT trực tuyến. Malaysia dẫn đầu với tỷ lệ sử dụng Internet đạt 97,7%, tiếp theo là Singapore với 95,8%.

Đồng thời, tỷ lệ sử dụng điện thoại thông minh cũng ở mức cao, cùng với sự phổ biến ngày càng tăng của ví điện tử. Singapore hiện đứng đầu khu vực châu Á - Thái Bình Dương về tỷ lệ sử dụng ví điện tử với 64,3%, theo sau là Malaysia với 62,2%.

Đặc biệt, nhờ sự phổ biến của điện thoại thông minh, người tiêu dùng có thể dễ dàng truy cập các nền tảng TMĐT và thực hiện giao dịch từ bất kỳ đâu. Họ cũng có thể tải xuống các ứng dụng để tìm kiếm sản phẩm, khám phá cửa hàng và hoàn tất mua hàng chỉ trong vài thao tác đơn giản.

Bên cạnh đó, ASEAN có một thế hệ trẻ am hiểu công nghệ và sẵn sàng đón nhận các giải pháp tài chính mới, góp phần thúc đẩy nhu cầu đối với mô hình BNPL.

Tác động của BNPL đến xu hướng tiêu dùng ở Đông Nam Á

Mô hình BNPL đang góp phần thúc đẩy xu hướng thanh toán không dùng tiền mặt khi ngày càng có nhiều người ưa chuộng các giao dịch số minh bạch, dễ theo dõi. Nhờ BNPL, khách hàng có trải nghiệm mua sắm trực tuyến tốt hơn, giảm tình trạng từ bỏ giỏ hàng do hạn chế về tài chính.

Bên cạnh đó, BNPL mang lại sự linh hoạt và tiện lợi, đồng thời cung cấp các chương trình ưu đãi như giảm giá và tài trợ không lãi suất, giúp người tiêu dùng Đông Nam Á quản lý tài chính cá nhân hiệu quả hơn. Họ có thể hoãn thanh toán một cách có kế hoạch, đảm bảo duy trì dòng tiền mà vẫn đáp ứng nhu cầu mua sắm.

Đối với người tiêu dùng trẻ, BNPL là một lựa chọn thay thế hấp dẫn cho các hình thức tín dụng truyền thống, phù hợp với xu hướng tài chính số hiện đại, đồng thời có thể tận hưởng niềm vui mua sắm ngay lập tức mà không phải thanh toán toàn bộ chi phí ngay lúc mua hàng.

Về phía nhà bán hàng, BNPL giúp tăng khả năng tiếp cận của khách hàng, tạo cảm giác mua sắm dễ dàng hơn, từ đó thúc đẩy doanh số bán hàng.

Tuy nhiên, mô hình BNPL cũng tiềm ẩn một số rủi ro, bao gồm nguy cơ nợ tiêu dùng gia tăng và chi tiêu quá mức. Nếu người mua không hoàn trả khoản vay đúng hạn, điểm tín dụng của họ có thể bị ảnh hưởng, đồng thời phải chịu các khoản phí phạt không mong muốn.

Ngoài ra, việc sử dụng các nền tảng TMĐT không an toàn cũng làm tăng nguy cơ bị tấn công mạng. Đối với các nhà bán hàng, BNPL có thể dẫn đến rủi ro thanh toán chậm hoặc hợp tác với các đối tác công nghệ tài chính (fintech) kém hiệu quả, ảnh hưởng đến quá trình quản lý giao dịch và dòng tiền.

Do đó, nâng cao kiến thức tài chính là điều cần thiết để giúp người tiêu dùng quản lý chi tiêu hiệu quả và tránh gánh nặng nợ nần. Bên cạnh đó, việc áp dụng các quy định chặt chẽ sẽ góp phần đảm bảo sự an toàn và bền vững cho lĩnh vực BNPL.

Chẳng hạn, chính phủ Indonesia đã triển khai các biện pháp nhằm ngăn chặn hoạt động cho vay nặng lãi và tăng cường tính minh bạch trong ngành tài chính số, góp phần bảo vệ quyền lợi của người tiêu dùng và thúc đẩy sự phát triển lành mạnh của thị trường.

Tiềm năng của BNPL và tương lai của TMĐT tại Đông Nam Á

Với nền kinh tế Internet của ASEAN dự kiến đạt 295 tỷ USD trong năm nay, mua sắm trực tuyến tại Đông Nam Á sẽ tiếp tục tăng trưởng mạnh mẽ. BNPL được kỳ vọng sẽ định hình tương lai của TMĐT và hành vi tiêu dùng trong khu vực trong nhiều năm tới.

Tuy nhiên, mỗi quốc gia có những đặc thù kinh tế và quy định riêng, đòi hỏi sự điều chỉnh linh hoạt về luật pháp, quy định và chính sách tiếp cận tài chính. Việc mở rộng BNPL đến nhóm dân số chưa có tài khoản ngân hàng sẽ là một trong những yếu tố quan trọng giúp thúc đẩy sự phát triển của ngành bán lẻ vào năm 2025.

Bên cạnh đó, BNPL có thể mở rộng sang các lĩnh vực phi truyền thống như giao thông, du lịch, y tế và nhiều ngành dịch vụ khác. Cơ hội cũng đang mở ra đối với các nhà bán lẻ ngoại tuyến khi mô hình BNPL có thể được tích hợp để tối ưu hóa trải nghiệm thanh toán của khách hàng.

Cuối cùng, để đảm bảo sự phát triển bền vững của BNPL, các bên liên quan cần thiết lập quan hệ đối tác chiến lược với các tổ chức tài chính, bao gồm nhà phát hành thẻ tín dụng và công ty fintech. Sự hợp tác này không chỉ thúc đẩy tăng trưởng mà còn mở ra tiềm năng to lớn tại các thị trường Đông Nam Á, nơi nhu cầu đối với các sản phẩm tài chính đang gia tăng mạnh mẽ./.

.jpg "Bắt tay với Fundiin, người mua MediaMart đã có thể \"Mua trước trả sau\"")

.jpg "Những dấu ấn quan trọng của lĩnh vực KHCN, TT&TT nhiệm kỳ 2020 - 2025")

.jpg "Bộ Khoa học và Công nghệ trao quyết định bổ nhiệm, bổ nhiệm lại lãnh đạo 8 đơn vị")